蛋同学2023-12-19 16:02:49

蛋同学2023-12-19 16:02:49

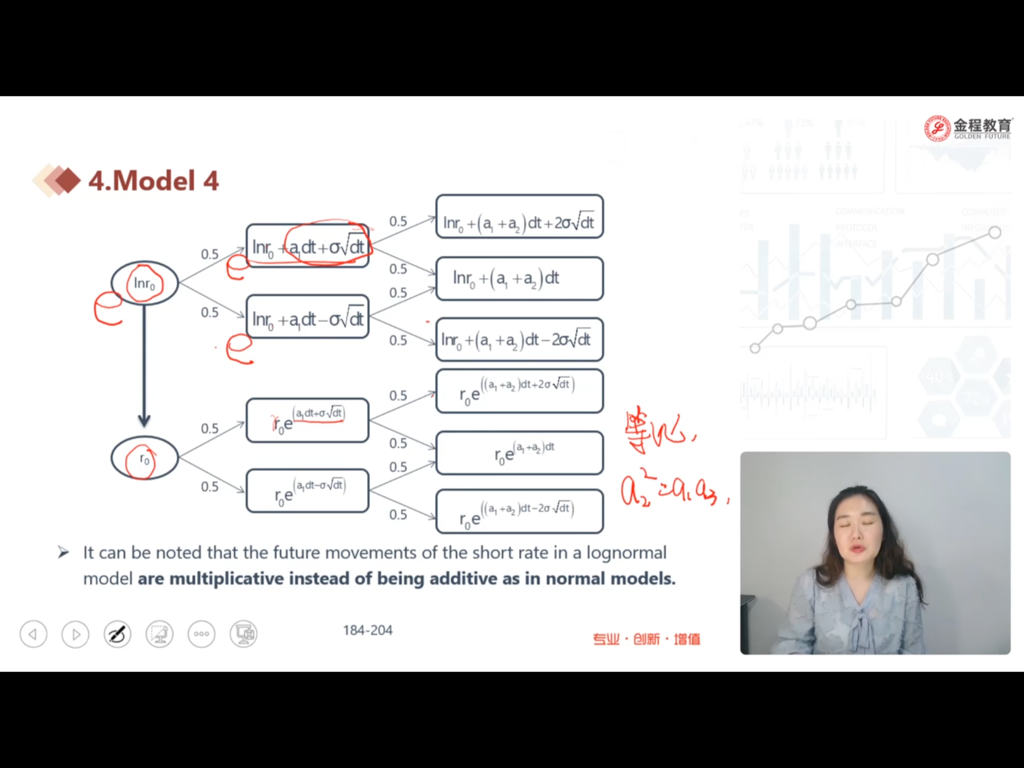

这里adt+sigma dw不是代表利率变动的百分比吗?为什么可以直接加在lnr0之后来求下一期利率水平呢

回答(1)

黄石2023-12-20 09:49:02

黄石2023-12-20 09:49:02

同学你好。这里ln(r0) + a(t)dt + sigma*dW求出来的是一期后upper node上的ln(r),不是利率本身的水平哈。这是根据Model 4的利率随机过程进行的计算。经过下面第二张图的调整,exp[ln(r0) + a(t)dt + sigma*dW] = r0*exp[a(t)dt + sigma*dW]才是下一期upper node上的利率水平。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片