武同学2023-11-22 10:51:50

武同学2023-11-22 10:51:50

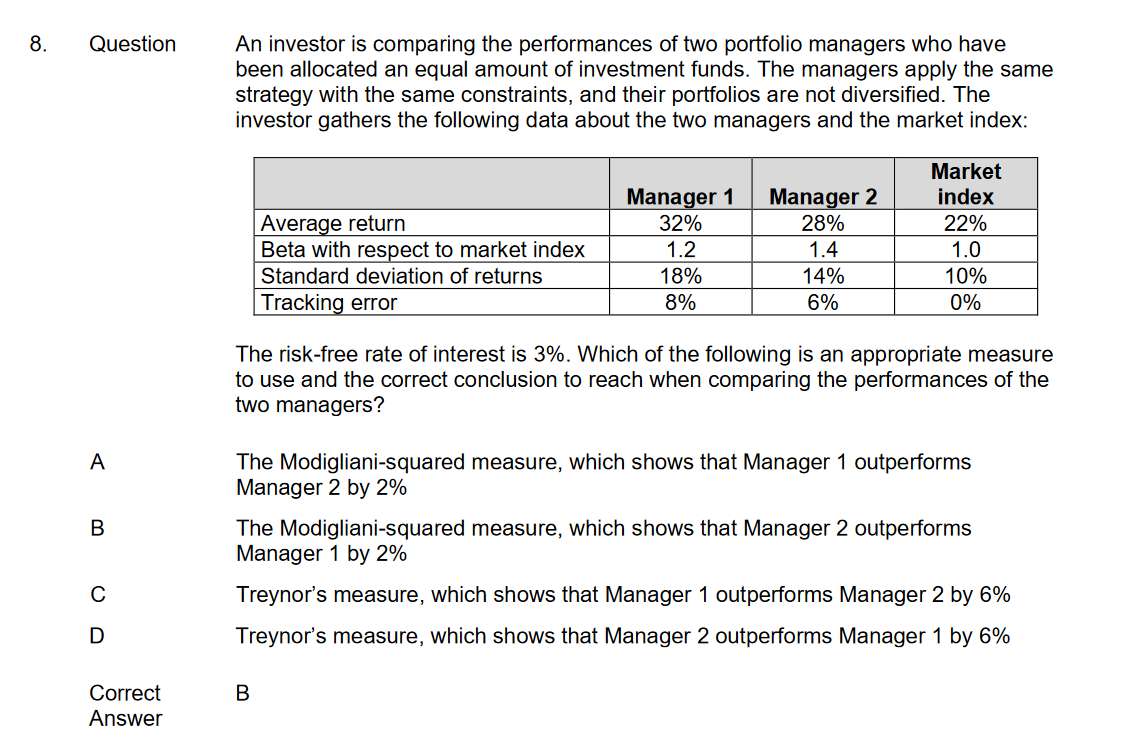

衡量基金经理业绩好坏用Sharpe和M2,还需要特雷诺玛。这里答案里的% of P in adjusted P、 % of T-bills in adjusted P 、 Adjusted P return 、M2是怎么计算的啊,咋算的调整后的收益啊

回答(1)

苏学科2023-11-22 16:41:21

苏学科2023-11-22 16:41:21

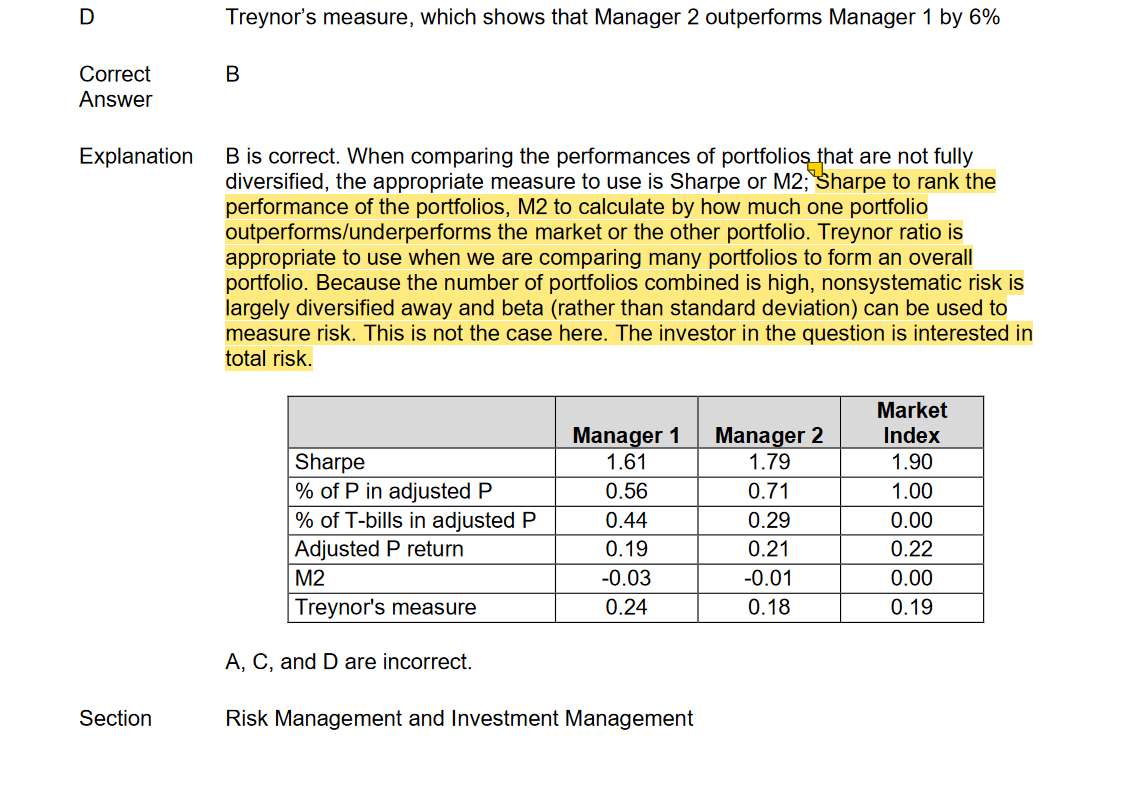

同学你好,这里的答案不是这个题目的例子,不用管哈,直接计算原本的比率就行了

- 评论(0)

- 追问(2)

- 追问

-

M2是怎么计算的啊

- 追答

-

就带入M方公式,北塔M乘以treynor ratio之差即可

评论

0/1000

追答

0/1000

+上传图片