欢同学2023-11-19 15:57:14

欢同学2023-11-19 15:57:14

这题是怎么解的呀,完全看不懂它的思路,哭死。。。。

回答(2)

苏学科2023-11-19 16:32:55

苏学科2023-11-19 16:32:55

同学你好,它的本质和单变量的hedge是一样的,目的都是使结果对冲到零。

这种多个变量的,要根据前一个数字金额到推出后一个数字金额,从而判断等式,是否成立即可。附图

也就是说,用两种工具对冲的话,一定要告诉其中一个对冲工具的金额,才能倒推出来另一个工具的金额

- 评论(0)

- 追问(5)

- 追问

-

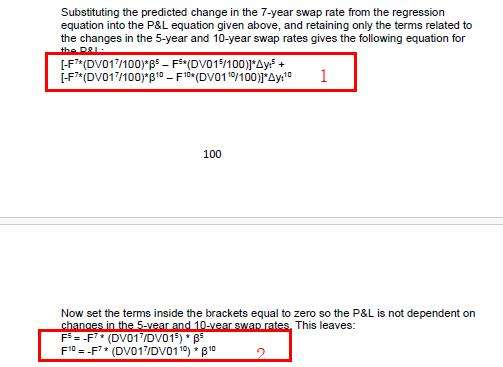

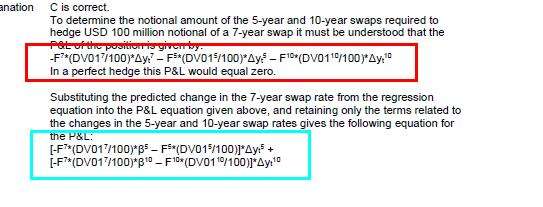

老师,您的笔记是不是没拍完,我仔细比对了你的笔记跟这个解释,要不我们就直接看这个解释,这里面的等式是怎么从1 变成2给造出来的啊?

- 追答

-

啊,这个是从另一个角度来说了,有点像求偏导的意思了,就是把1当中括号的部分,等于0就行了,因为括号外面的部分就是变化量,所以只有让括号里面的恒等于0,外面的年化率不管怎么变,就都是中性了,这个解析比较偏数学理论了。但是最终的目的确实达到了风险中性

- 追问

-

那红色是怎么变成蓝色的呢?

- 追答

-

你看红色部分的第一项,里面的delta y 7不就是蓝色中第一行和第二行加总贝塔5加贝塔10么,delta 7的变化来源于2个,一个是5一个是10,贝塔表示7变化和5和10之间的回归映射。

等式里面的其余项都相等的

- 追问

-

我懂了,是把第一个deltaY7带进去,那怎么处理α跟ε呢?公式要等于零

黄石2023-11-24 10:04:54

黄石2023-11-24 10:04:54

同学你好。回归中的epsilon在使用的时候都假设为0;对于alpha,实证估计的话这个参数基本上都是非常接近于0的(例:0.0007),且统计意义上不显著不等于0。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片