欢同学2023-11-18 20:46:16

欢同学2023-11-18 20:46:16

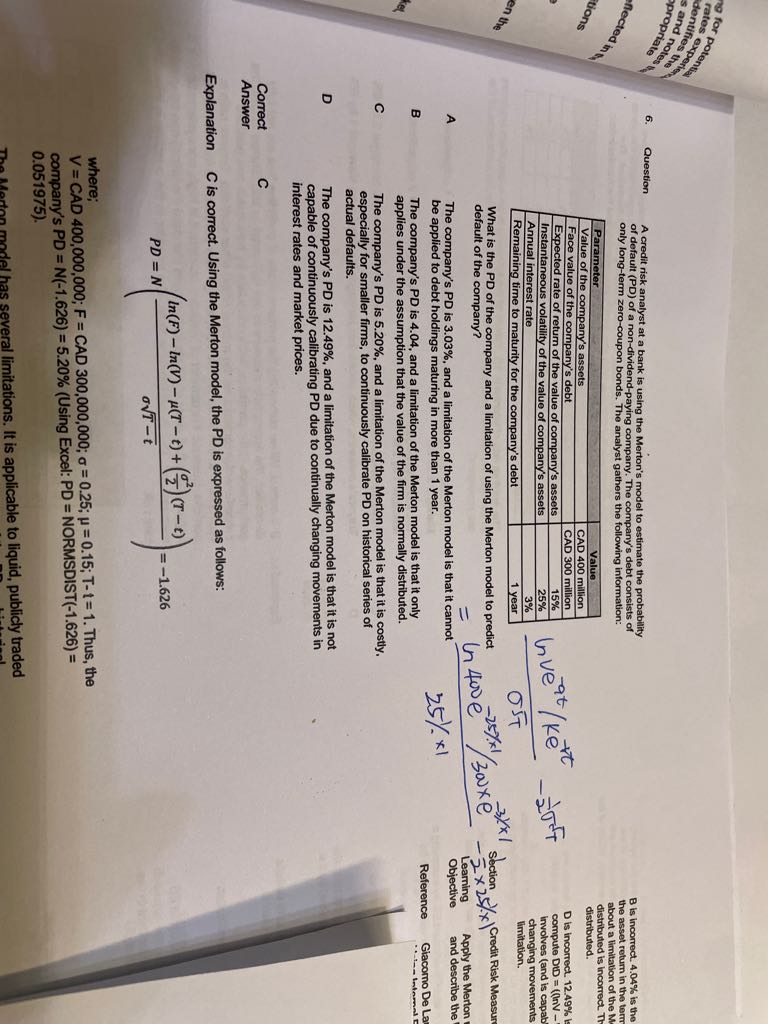

老师,为啥这答案用的是负债去减资产,违约概率不就是求D2么?为什么不能用我蓝色笔写的公式来算?错在哪里了呢

回答(1)

最佳

杨玲琪2023-11-19 02:45:56

杨玲琪2023-11-19 02:45:56

同学你好,

PD应该等于N(-d2),用负债减去资产应该是把负号也考虑进去了。

d2=ln(V/Ke^(-rT))/σ√T-σ√T/2=ln(400/(300e^(-15%*1))/25%-25%/2=1.6257。

你的公式中V^(-qT)这边有错误,应该是ln(V/Ke^(-rT))。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(3)

- 追问

-

我这个公式里V做了个调整是因为我看题干里有说资产收益率的事,所以我以为也要把这个收益给剔除。所以这个V是无论何时都不需要调整的哈?

- 追问

-

而且这里没说要求physical PD啊,为什么要用资产收益率而不是annual interest rate(可以视为无风险利率吧)呢?

- 追答

-

同学你好,

考纲要求掌握的部分不需要考虑资产收益率在公式中资产上进行调整。

从实际运用中来看,市场更关注由实际资产收益率推算的PD,所以如果题目没有特殊说明,又同时给到了无风险利率和资产收益率时,按市场特点优先计算physical PD。

希望能解答你的疑惑,加油!

评论

0/1000

追答

0/1000

+上传图片