1000001638752023-11-12 03:25:23

1000001638752023-11-12 03:25:23

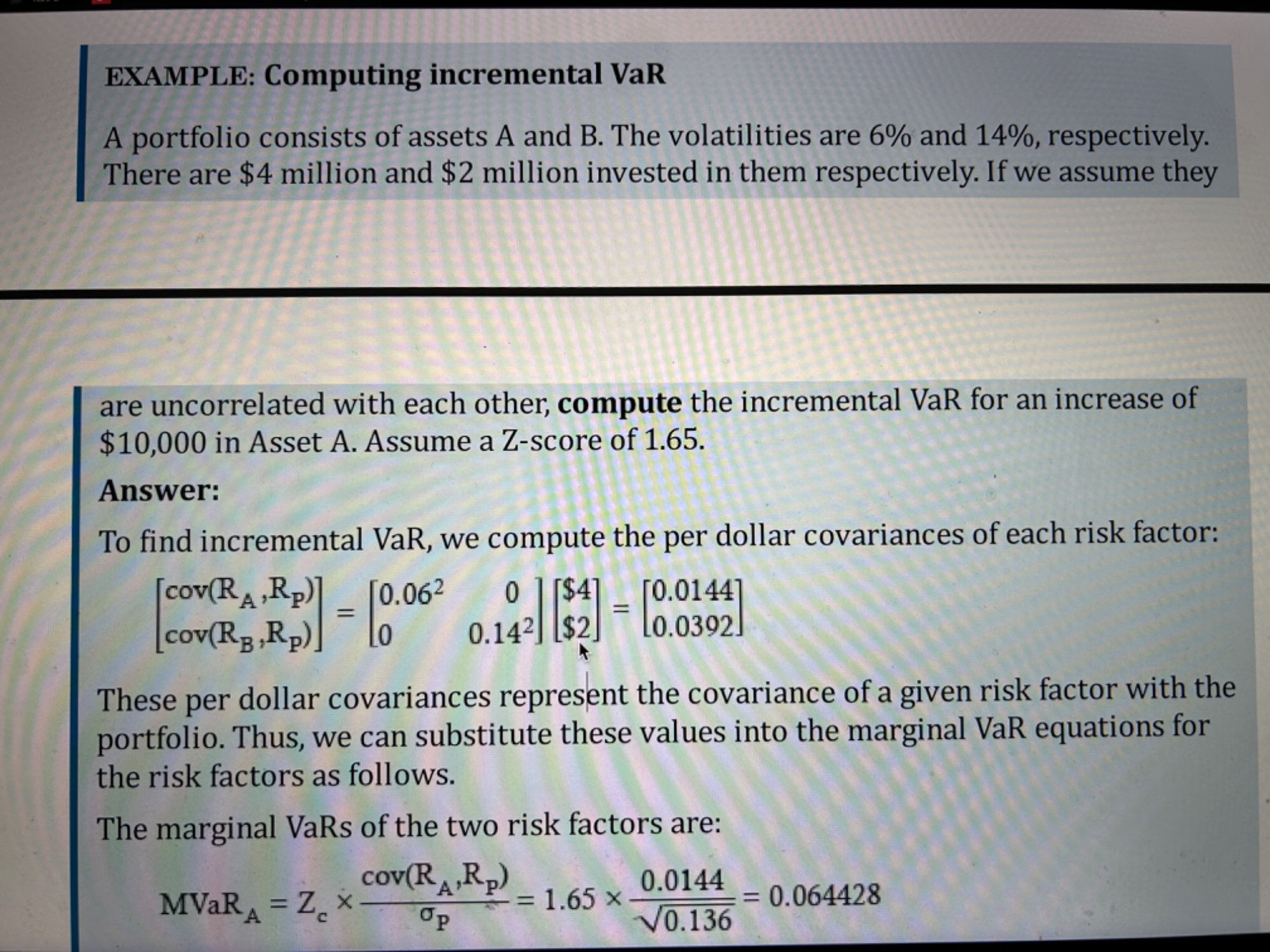

老师请问:Notes里这题目中的资产A和portfolio的协方差是用的什么公式计算得出的呢?看上去像是A资产方差乘以金额.

回答(1)

苏学科2023-11-12 15:50:26

苏学科2023-11-12 15:50:26

同学你好,因为资产之间是不相关的所以说,你可以直接用波动率的平方乘以金额就计算出来了,讲义上面写的有些复杂表达形式,你理解的没有问题,就是波动率的平方乘以金额

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片