欢同学2023-11-11 19:47:08

欢同学2023-11-11 19:47:08

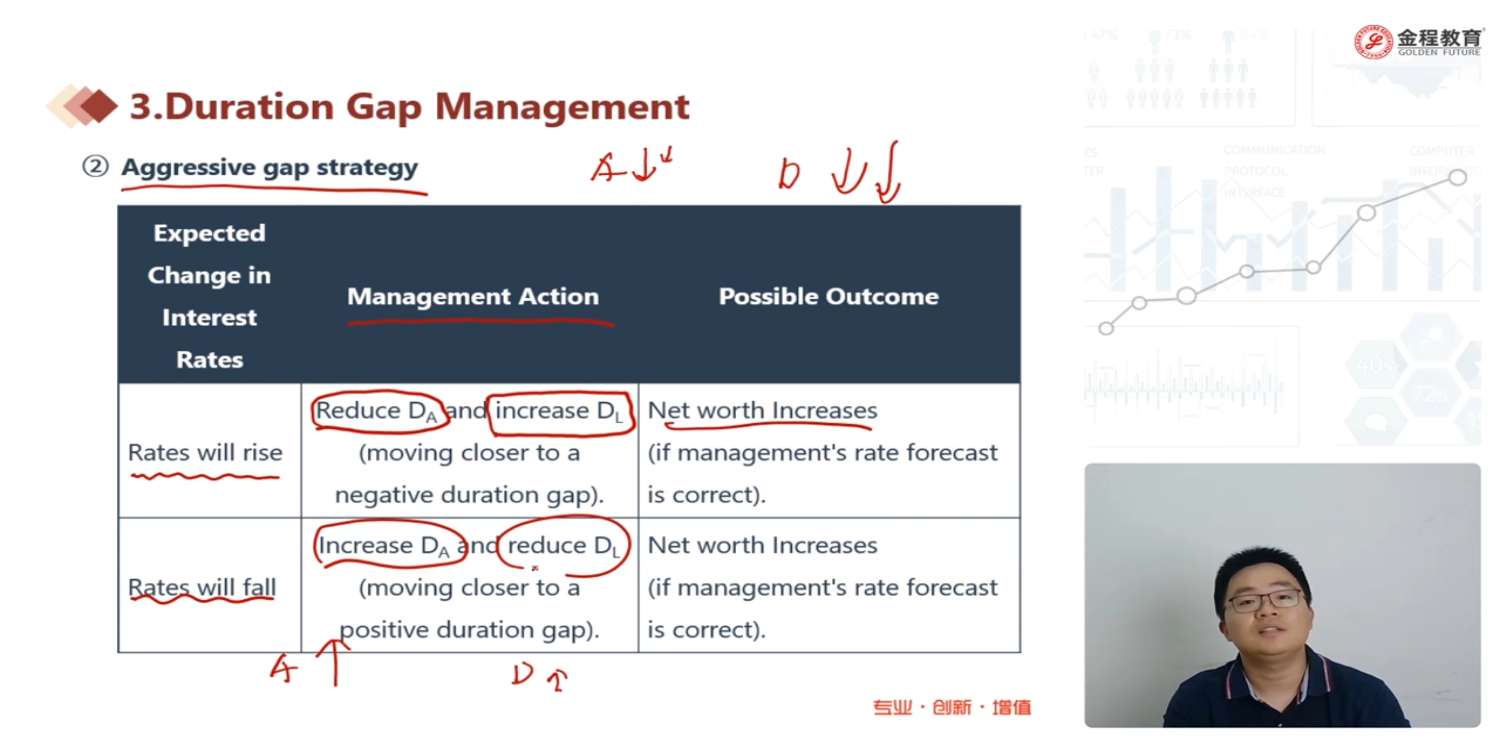

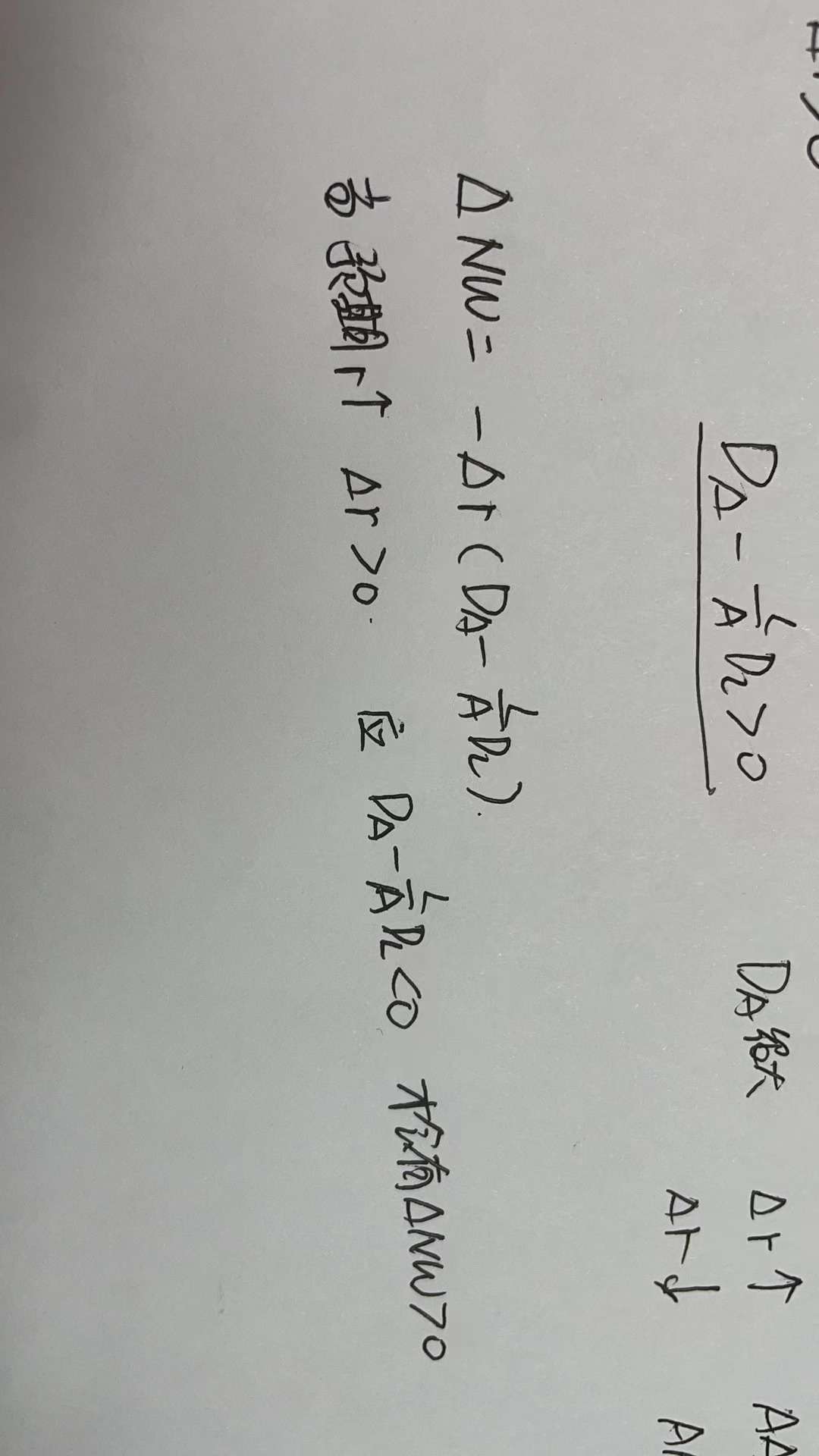

这里公式符号是不是有点问题啊?为啥我的结论跟这个讲义里的完全不一样呢。考虑到利率变动是反向的,为了要NW大于0 ,岂不是应该让经调整的久期缺口小于0才可以?

回答(1)

Will2023-11-12 02:44:46

Will2023-11-12 02:44:46

同学你好,老师图上的讲义是对的。在利率上升的时候,如果资产的久期小于负债的久期(即GAP小于0),此时两个都在下降,但资产小,下降的少,负债久期大下降的多,因此可以保持NW大于0,反之亦然。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片