陈同学2023-10-15 16:47:04

陈同学2023-10-15 16:47:04

蒙特卡洛模拟属于参数法还是非参数法

回答(1)

黄石2023-10-16 13:28:53

黄石2023-10-16 13:28:53

同学你好。蒙特卡罗模拟法可被看作是继参数法和非参数法后第三种计算VaR值的方法;一般学术界倾向于将其归类于非参数法,因为虽然其也有隐含的资产价格分布假设,但最终VaR值的计算是基于模拟出来的价格分布,而这一点与历史模拟法是契合的。

至于蒙特卡罗模拟法的原理和应用,其是基于对资产价格的分布假设来进行模拟,通过假设资产的分布和演变 + 发射随机数来构建成千上万条资产价格的路径。而这些路径在期末会构建出一个资产价格的分布,该分布可被用于计算VaR值。

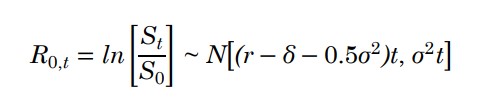

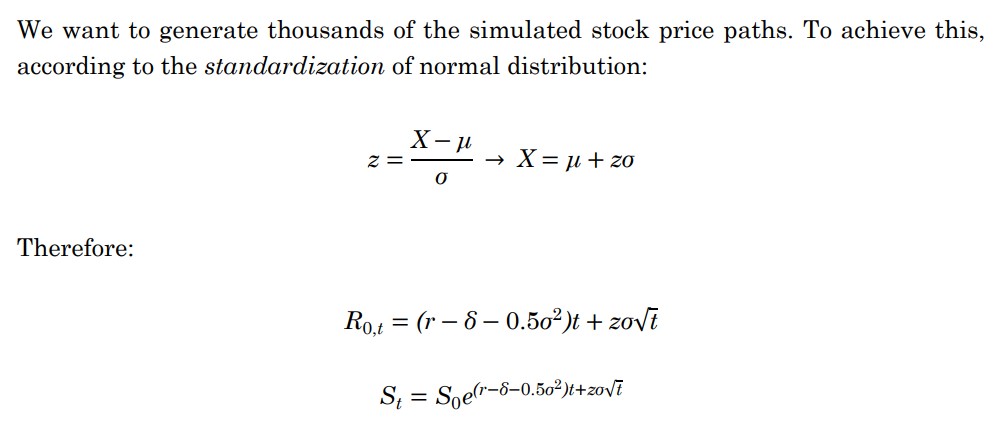

比如我们现在想要模拟一只股票的价格。首先我们需要对股票价格的分布做出假设,一般默认使用的是对数正态分布。这意味着连续复利收益率服从正态分布(见图1)。接下来,我们来建模对数正态分布下股票价格的演变路径。根据正态分布标准化(z = (X - mu)/Sigma)的逆运算(X = mu + z*Sigma),我们可以出如图2中的公式,该公式描述了股票价格的演变。其中,z ~ N(0, 1)是一个标准正态变量,而我们需要通过发射成千上万个标准正态随机数z来构建大量股票价格路径。

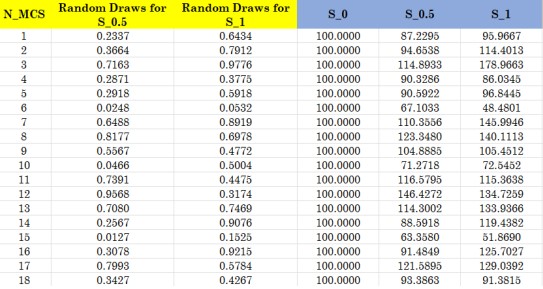

给定股票价格分布的假设以及随机数的发射,我们接下来就可以进行股票价格模拟、获得成千上万个未来的股票价格。图3中即以每半年为一期,模拟出了大量未来一年后的股票价格(注意在Excel中,随机数的发射需要按照两步走的方法,先随机发射标准连续均匀分布随机变量,即第二列和第三列,再通过CDF的反函数生成标准随机变量)。通过和历史模拟法一样的方法就可以从模拟分布中选出VaR值了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片