AliceZhou2023-10-12 17:03:26

AliceZhou2023-10-12 17:03:26

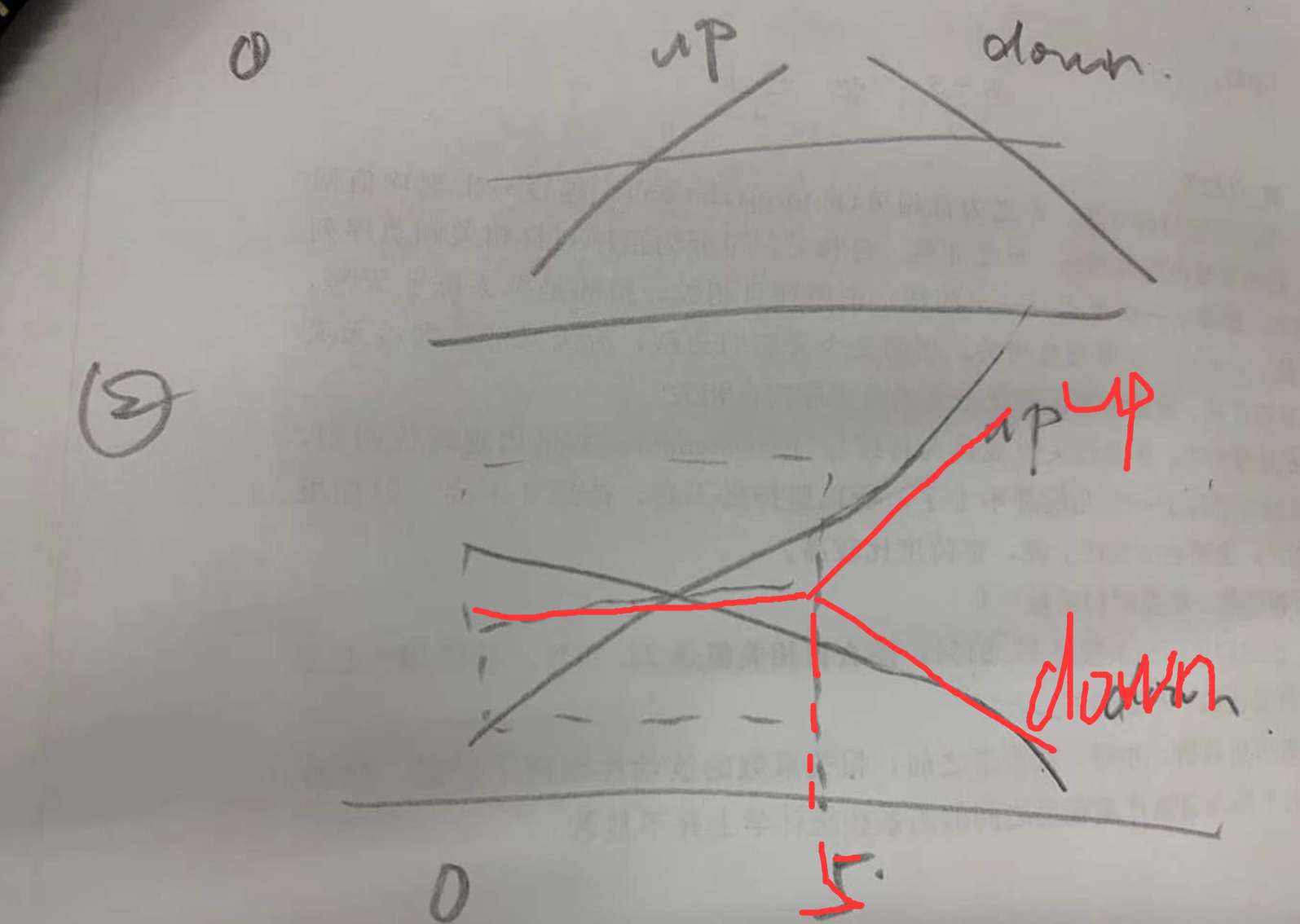

老师,B选项我有三个问题,1.为什么老师回答的说假设up和down的平均值是一样的?有根据吗?2.讲义中的假设前五年CS都是150bps恒定不变,那为什么老师在图二的图 前五年还是变化的?为什么不是我画的红色的图?3.讲义中的问题,如果在五年后up利率高于down,那我考虑折现 up的应该CVA更小啊,为什么讲义中还说它是最大的

回答(1)

Michael2023-10-31 17:42:04

Michael2023-10-31 17:42:04

周同学你好,这个题目和讲义中的题目不同。

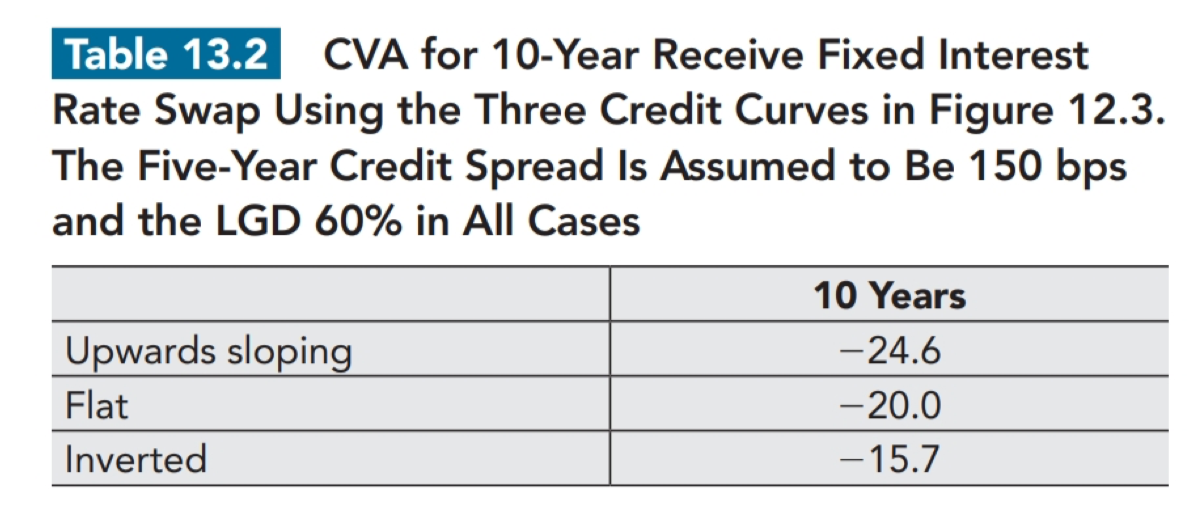

我先说这个题,他想要提问,在考虑了spread和LGD对于CVA的影响后,评估选项的说法的正确性。B选项说了spread curve的形状对于CVA的影响,如果此时spread和LGD也是不同的话,此时CVA是没法比较的,所以我们需要将问题再补充为:在spread和LGD保持不变的情况下,spread curve的形状对于CVA的影响。那么这样一来图①的研究方法(说明在一段时间,比如5年内的spread不变,或者5年的累计违约概率不变),会合理一些。然后在分析得出upward curve会有更低的CVA。

然后再是讲义的情况讲义使用了原版书中的一个案例,这个案例的前提条件是一个10年期产品前五年的spread一样,然后问spread形状对于CVA的影响,这个时候会分出前5年和后5年来分段研究,那么形状对于最终结果就很难判断了(前5年的影响应该是upward curve导致的CVA更小,但是后5年的影响应该是upward curve导致的CVA更大),讲义给出来的数据是一段时间的实证数据(我放在了图中),你会发现其实upward导致的CVA反而更大,这其实进一步说明了后5年的spread curve上涨明显(这个结论也是原书中的一句话,我也贴在图片里面了)。换句话说,也可能是upward导致的CVA更小,那么结论应该是后5年的spread curve上升不明显。

希望对你有帮助。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片