AliceZhou2023-09-27 12:27:22

AliceZhou2023-09-27 12:27:22

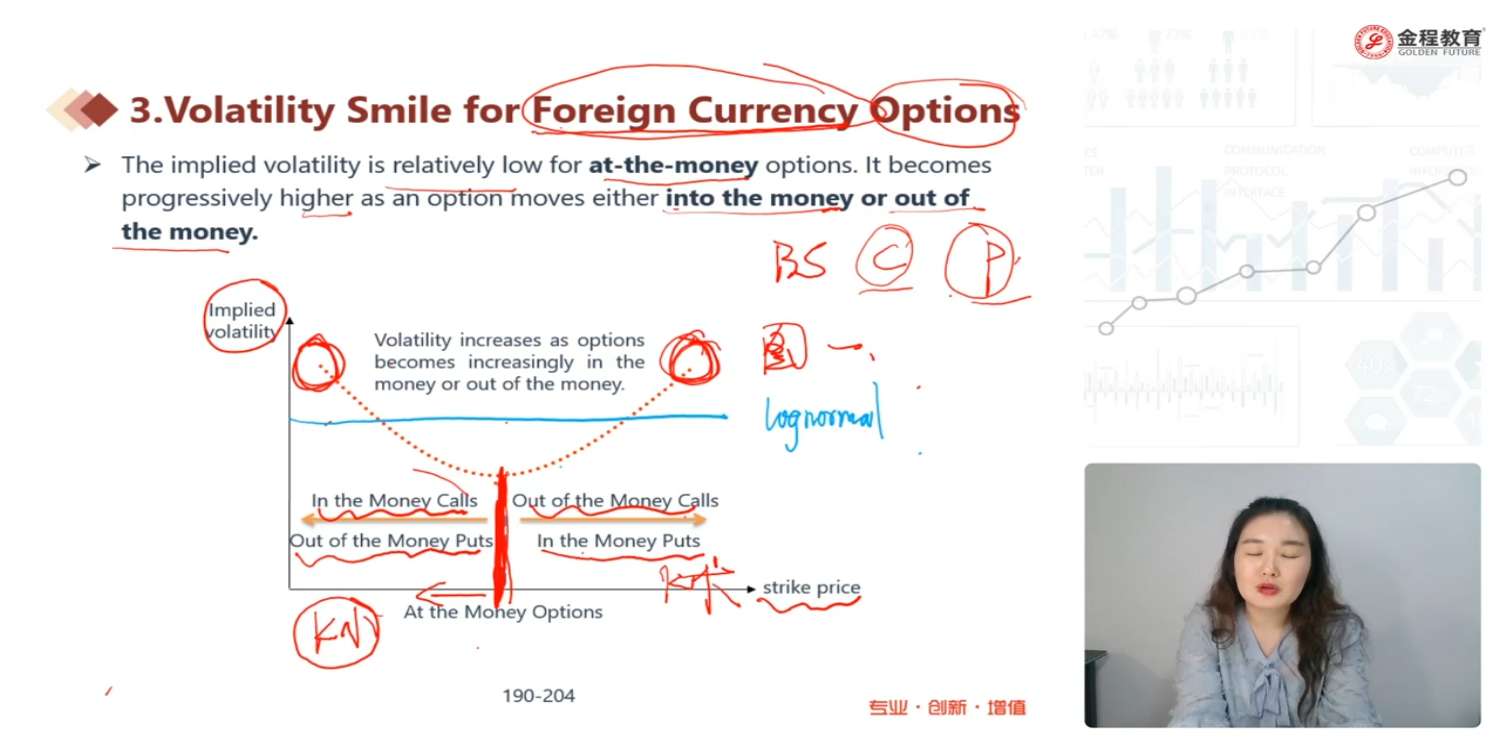

老师,为什么lgnormal 隐含波动率是一条直线?

回答(1)

最佳

黄石2023-09-27 15:13:42

黄石2023-09-27 15:13:42

同学你好。严谨来说,是BSM模型做出了诸多假设,包括波动率是常数、资产价格服从对数正态分布等等。若所有假设都被满足,那么implied volatility理应是一条直线(对应波动率恒定),而实践中观测到的implied volatility却是一条曲线,这意味着BSM模型的一些假设是被违背了的。这里主要讨论的是如何通过资产价格分布假设与实际不符(即违背了BSM中资产价格分布的假设)来解释implied volatility的实践观测情况。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片