AliceZhou2023-09-27 10:19:46

AliceZhou2023-09-27 10:19:46

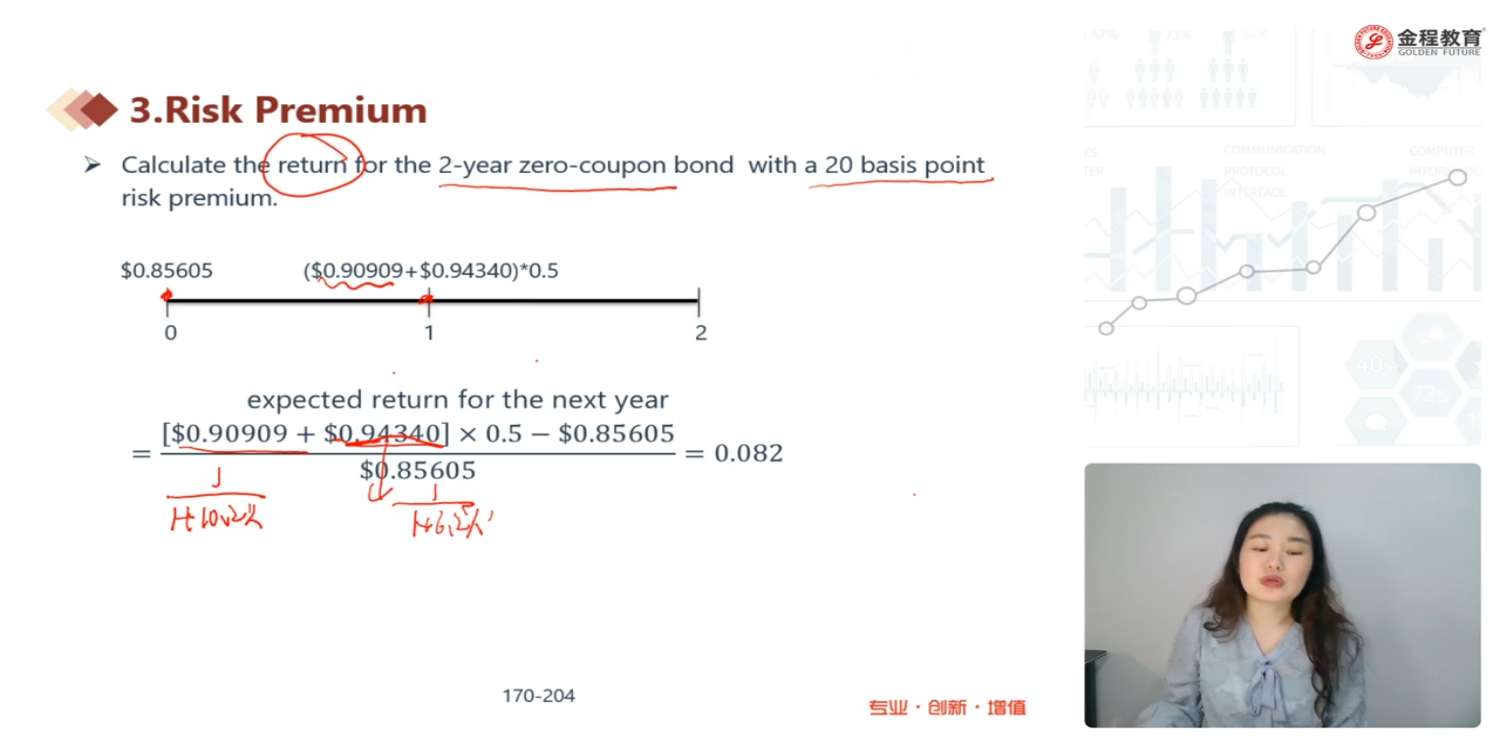

老师,这个地方算收益率为什么折现到1时刻的价格不需要加上risk premium? 如果解释说是因为站在1时刻两个利率6%和10%已经代表spot rate那么我认为即期利率应该就是固定的,怎么还会出现两种情况?麻烦老师解释一下

回答(1)

最佳

黄石2023-09-27 14:59:57

黄石2023-09-27 14:59:57

同学你好。这里的逻辑是这样的:1时刻利率的取值只有两种可能,6%或者10%,在1时刻之前还存在不确定性,但是到了1时刻之后这个利率的取值就水落石出了。不论利率在1时刻到底是6%还是10%,投资者在1时刻都不再面临任何利率风险:资产到期时偿付面值,而当前利率已经确认。因此,投资者在1 - 2期间也不会要求任何风险溢价。

之所以0 - 1期间有这笔风险溢价,这是因为在1时刻,投资于这个两年期债券的投资者面临着风险:如果利率在1时刻为6%,那么债券在1时刻的价值为0.94340 per $1 face value;如果利率在1时刻为10%,那么债券在1时刻的价值为0.90909 per $1 face value。这意味着债券价格存在不确定性、存在利率风险。因此,投资者需要一笔风险溢价作为补偿(相较于投资不承担任何风险的一年期零息债券在第一年所能获得的收益)。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片