Cony2023-09-27 08:35:42

Cony2023-09-27 08:35:42

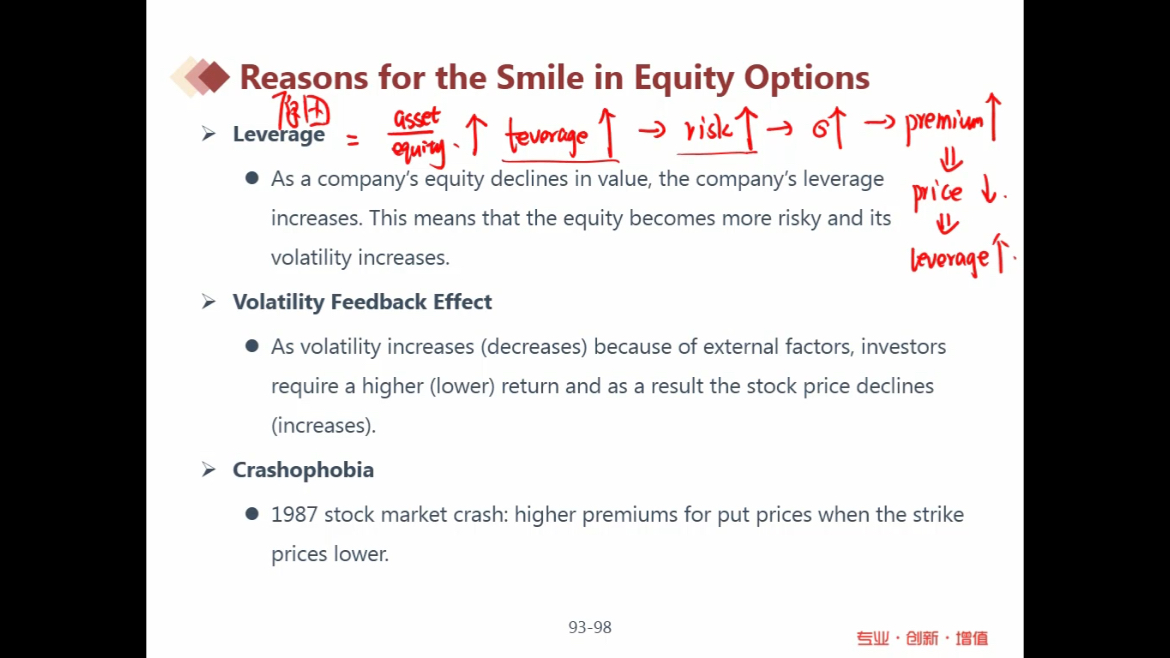

老师你好,这三个原因都可以理解,但不明白这和产生volatility skew有啥关系?

回答(1)

最佳

黄石2023-09-27 14:38:15

黄石2023-09-27 14:38:15

同学你好。这三个原因描述的都是股票价格与volatility的反向关系,我们可以进而用这一结论去解释为什么会存在equity option volatility skew。举例来看,当股票价格下跌时,volatility变大,这意味着股票价格可能会出现进一步的下跌;当股票价格上涨时,volatility变小,这意味着股票价格不太可能会出现进一步的上涨。这解释了implied volatility所隐含的股票价格分布中左尾较对数正态分布更肥、右尾较对数正态分布更瘦,进而解释了为什么会存在volatility skew。从OTM option入手:隐含分布右尾较模型假设更瘦,意味着股票价格上升的概率更低,此时OTM call option的价格会更低(更难实现payoff),价格更低则implied volatility更低;隐含分布左尾较模型假设更肥,意味着股票价格下降的概率更高,此时OTM put option的价格会更高(更容易实现payoff),价格更高则implied volatility更高。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片