MR.K2023-09-26 17:19:20

MR.K2023-09-26 17:19:20

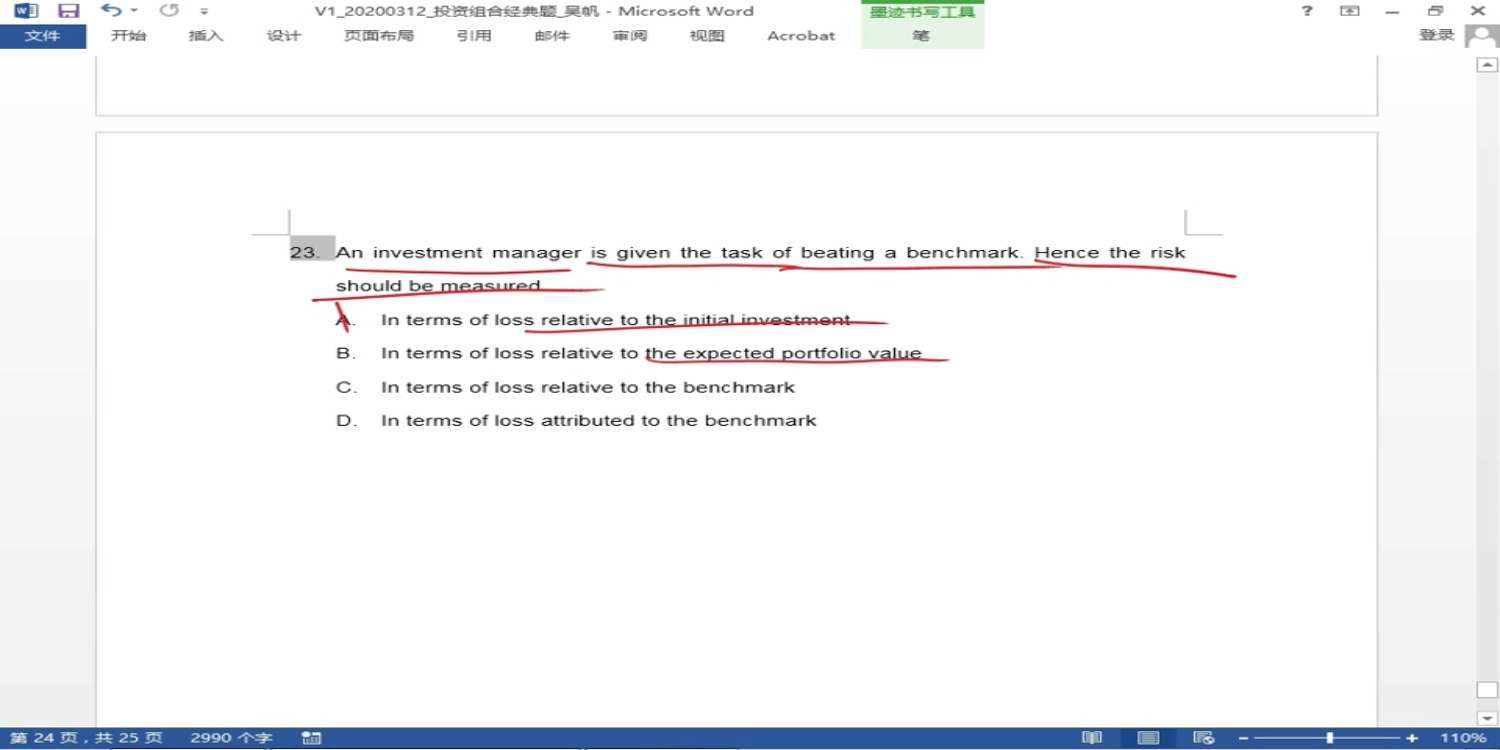

最后这题能按答案解释一下么。答案说A和B不正确,because they refer to absolute risk.能解释一下A和B如何反应绝对风险么?D不正确因为it refers to absolute risk of the benchmark. D答案里的atrributed为什么就是abosolute risk.能解释一下么?

回答(1)

最佳

苏学科2023-09-26 22:29:59

苏学科2023-09-26 22:29:59

同学你好,绝对风险(absolute risk)指的是不参考基准衡量的,比如收益率的波动,AB两个选项是not relative to benchmark,因此是absolute risk。相对风险(relative risk): 参考基准衡量的,比如 跟踪误差(tracking error,是组合收益率与基准收益率(大盘指数收益率)之间的差异的收益率标准差)这样的。只要是not relative to benchmark 的,都是absolute risk

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片