AliceZhou2023-09-26 17:16:55

AliceZhou2023-09-26 17:16:55

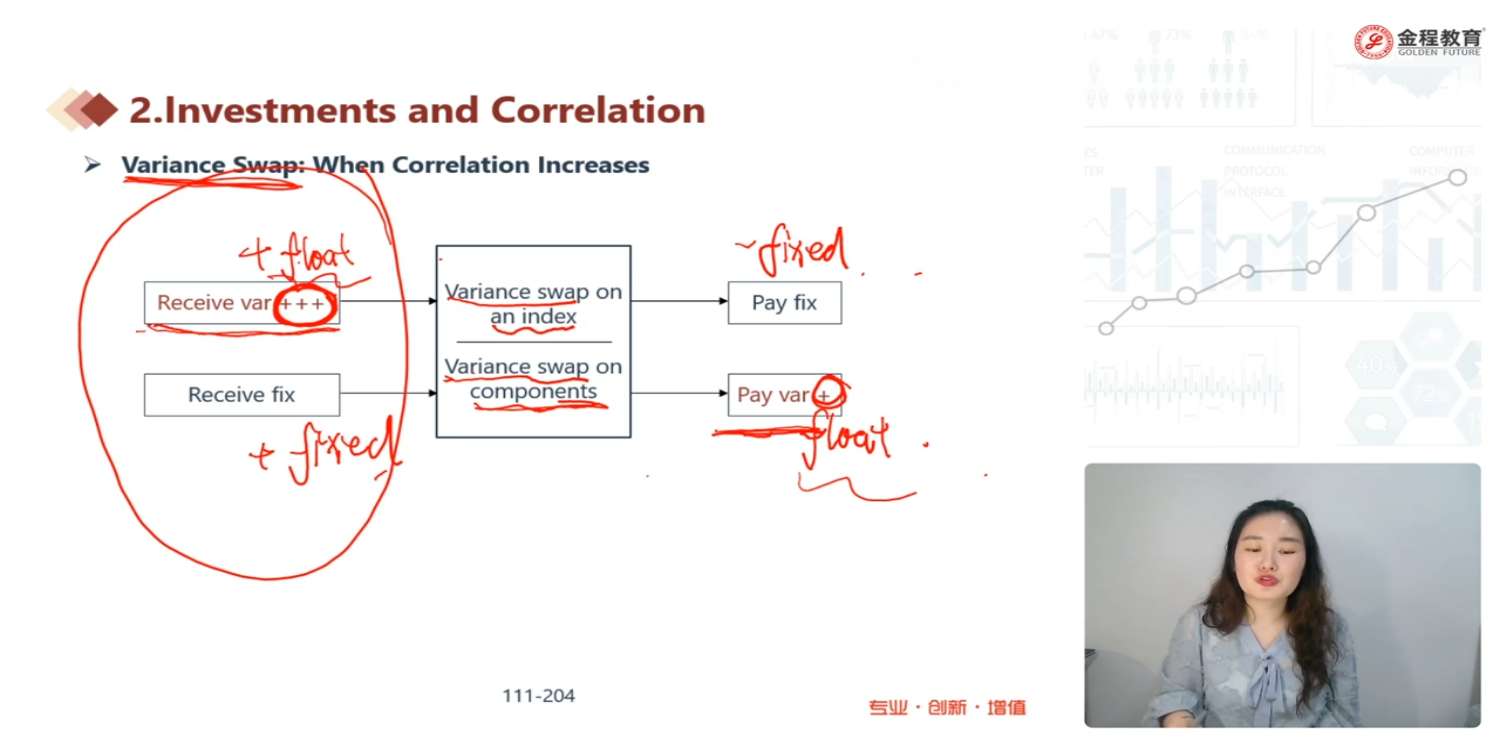

老师,这个地方在强化段也没讲,老师说这个可能在强化段讲了,所以这个地方有什么注意点呢?而且为什么这个地方是swap on index是收浮动支固定呢?

回答(1)

黄石2023-09-27 13:08:12

黄石2023-09-27 13:08:12

同学你好。对于variance swap能掌握大致定义即可。其本质类似于一个远期合约,有一个合约约定的variance值。Long variance swap的话收到的是(实际Variance - 约定Variance)*Notional principal,非常类似于long forward收到(实际资产价格 - 约定远期价格)。只不过这里variance本身不是个金额,所以需要乘以notional principal。

当我们想从correlation的上升中获得好处时,我们可以long variance swap on index + short variance swap on individual stocks(long + short头寸可以对冲掉其它我们不予考虑的风险)。由于correlation的上升往往意味着波动率的上升,index与其中个股的variance都会上升。但是index variance的计算中不仅考虑到个股的variance,也会考虑到个股之间的correlation(例:w1^2*Sigma1^2 + w2^2*Sigma2^2 + 2*w1*w2*rho12*Sigma1*Sigma2)。所以index variance这里有两个上升的点、其整体variance上涨的会更多。因此,long variance swap on index所获得的收益会超出short variance swap on individual stocks的亏损、获得相关性上升带来的收益。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片