回答(1)

最佳

黄石2023-09-26 10:21:03

黄石2023-09-26 10:21:03

同学你好。B选项写得稍微有些笼统,其含义是BSM并未对标的资产价格设限。BSM模型最开始是建模股票价格的,通过几何布朗运动dS/S = a*dt + sigma*dW来描述股票价格的演变。由于股票本身的特性,我们一般假设股票价格所服从的过程是没有任何约束的。而债券价格则不同,其受到价格逐步向面值回归的约束(pull-to-par)。因此,几何布朗运动无法对债券价格进行建模。

对于D,债券期权可以进行套利。假设说某零息债券期权在t = 1时payoff可能为0,也可能为3,那么这时我们需要一个t = 1时刻到期的零息债券、一个t = 2时刻到期的零息债券。通过对这两个债券采取不同的多空头寸,可以复制出期权的头寸。我们进而可以通过这一无套利条件来对债券期权进行定价。具体案例详见原版书第157页。

- 评论(0)

- 追问(3)

- 追问

-

二级是不是没有免费电子原版书了?

- 追问

-

D答案字面上说的是这类option不是通过套利来定价,没错吧, bond不就是通过现金流折现回来定价而不是通过套利来定价的么

- 追答

-

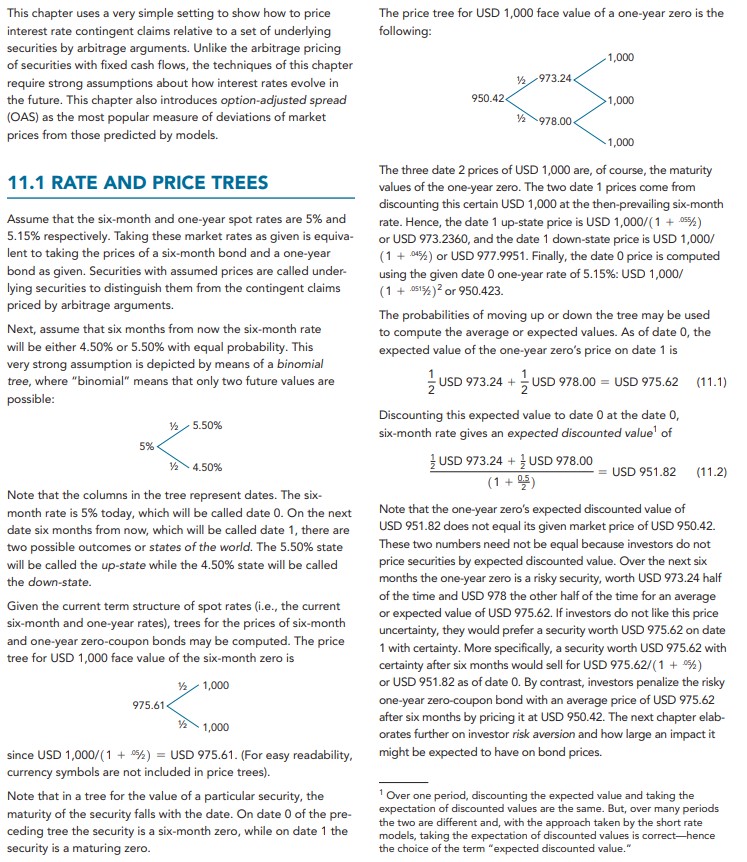

同学你好。债券本身的定价公式(每期现金流按对应的spot rate折现后求和)其实本身也是基于law of one price的无套利思想得出的。对于如何使用无套利思想给债券期权定价,这个不是什么重要的考点,同学能了解有这么一套思路就可以了。这个跟一级股票期权的二叉树很类似,也是从无套利定价出发,后面再推导至风险中性。原版书中例子见下图。

评论

0/1000

追答

0/1000

+上传图片