回答(1)

黄石2023-09-28 14:39:09

黄石2023-09-28 14:39:09

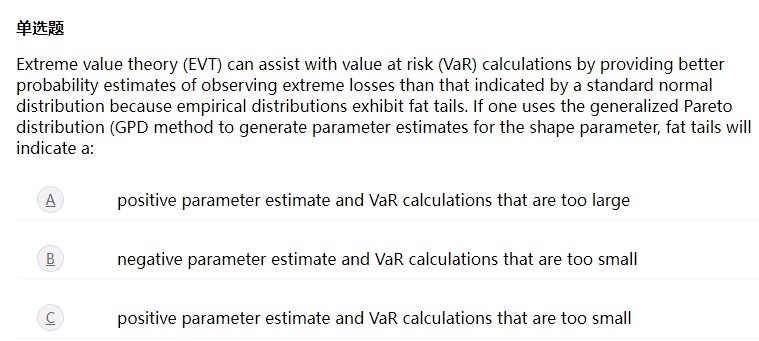

同学你好。同学问的是下图中这道题吗?请问是同学那边看不见题干还是对题目有什么问题呢~

- 评论(0)

- 追问(2)

- 追问

-

是题目没看懂?

- 追答

-

同学您好。极值理论所研究的是极端值的性质,比如GEV研究的是分布(比如损失分布)中最大值所服从的一个“子分布”,通过对这一子分布进行研究,我们可以“反推”到原先的母分布,去对VaR、ES以及其它风险指标进行调整、得到更为精确的风险测度;POT则研究的是超过阈值的部分(X - u)所服从的分布,但最终还是可以反推回原先的母分布,进而得到风险测度。

题目这边问的是如果使用POT方法(其假设超过阈值的部分服从广义帕累托分布),且数据中存在肥尾,那么这会对广义帕累托分布的shape parameter(又称tail index,用于描述分布的尾部)产生什么样的影响,以及原先基于标准正态分布估计的VaR值是高估还是低估了风险。首先,由于数据中的肥尾特征,这会使得shape parameter为正;其次,由于肥尾的存在,原先按照 标准正态分布估计的VaR值必然会低估风险(因为分位点相对较小)。

评论

0/1000

追答

0/1000

+上传图片