欢同学2023-09-24 12:45:50

欢同学2023-09-24 12:45:50

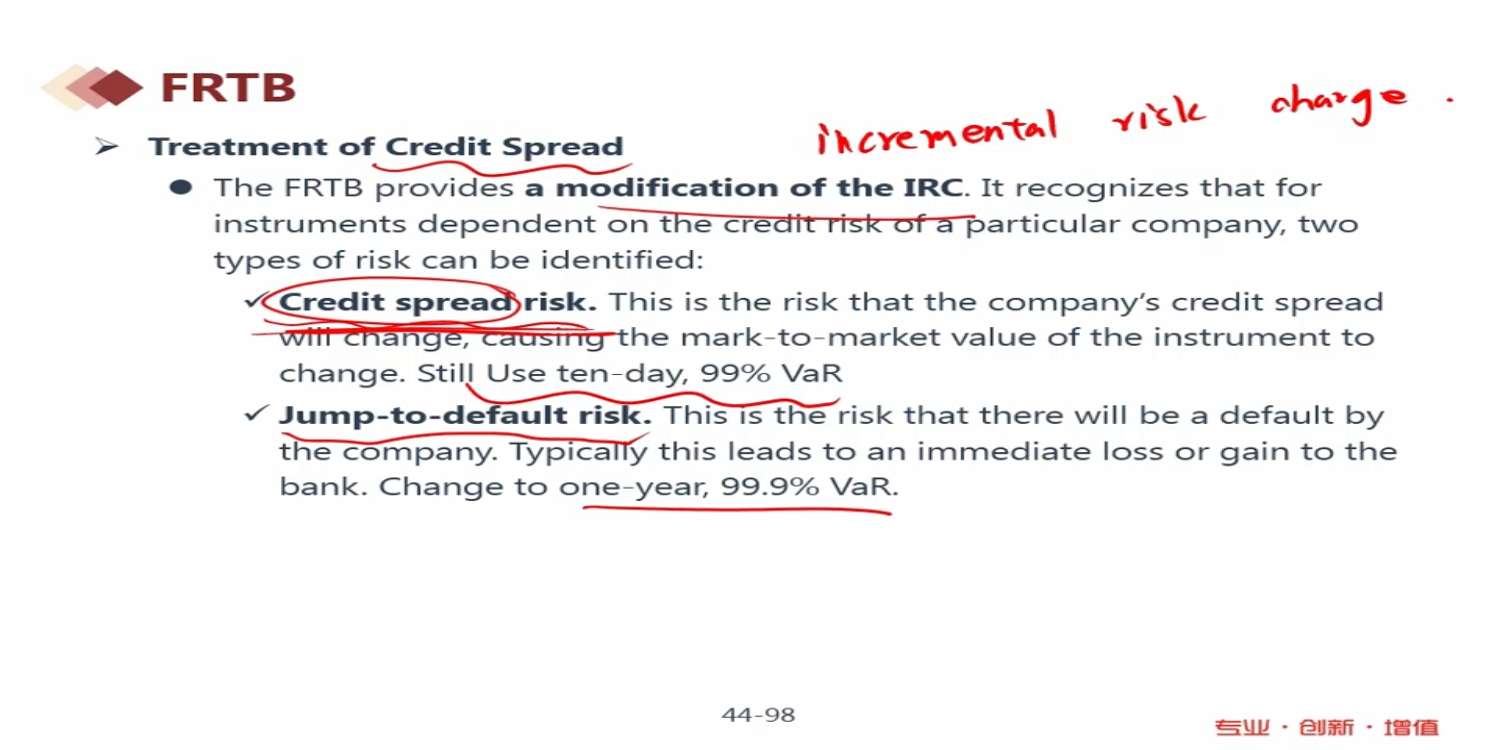

这里的IRC怎么运用啊?是正常的市场风险计算的FRTB之后,如果产品还有这两类信用风险,还要在加上这部分的VAR值?可是前面的FRTB用的是ES算出来的,这两个能直接加等于总得EC水平么

回答(1)

黄石2023-09-25 10:25:11

黄石2023-09-25 10:25:11

同学你好。就是进行简单的加总。在Internal model approach下,对于Credit spread risk的计算的方法与其它market risks无异,找到对应的liquidity horizon(对于credit spread的liquidity horizon大致在20-120天,对于credit spread volatility的liquidity horizon是120天)、计算ES即可。对于Jump-to-default,是计算1年期的99.9%的VaR值。至于合理与否,Basel committee也在不断的修正与改进中。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片