AliceZhou2023-09-24 11:52:34

AliceZhou2023-09-24 11:52:34

老师,这里的不对称性具体是什么意思呢?人们对收益数据和损失数据的态度不同又会产生怎么样的结果呢?

回答(1)

黄石2023-09-25 10:06:29

黄石2023-09-25 10:06:29

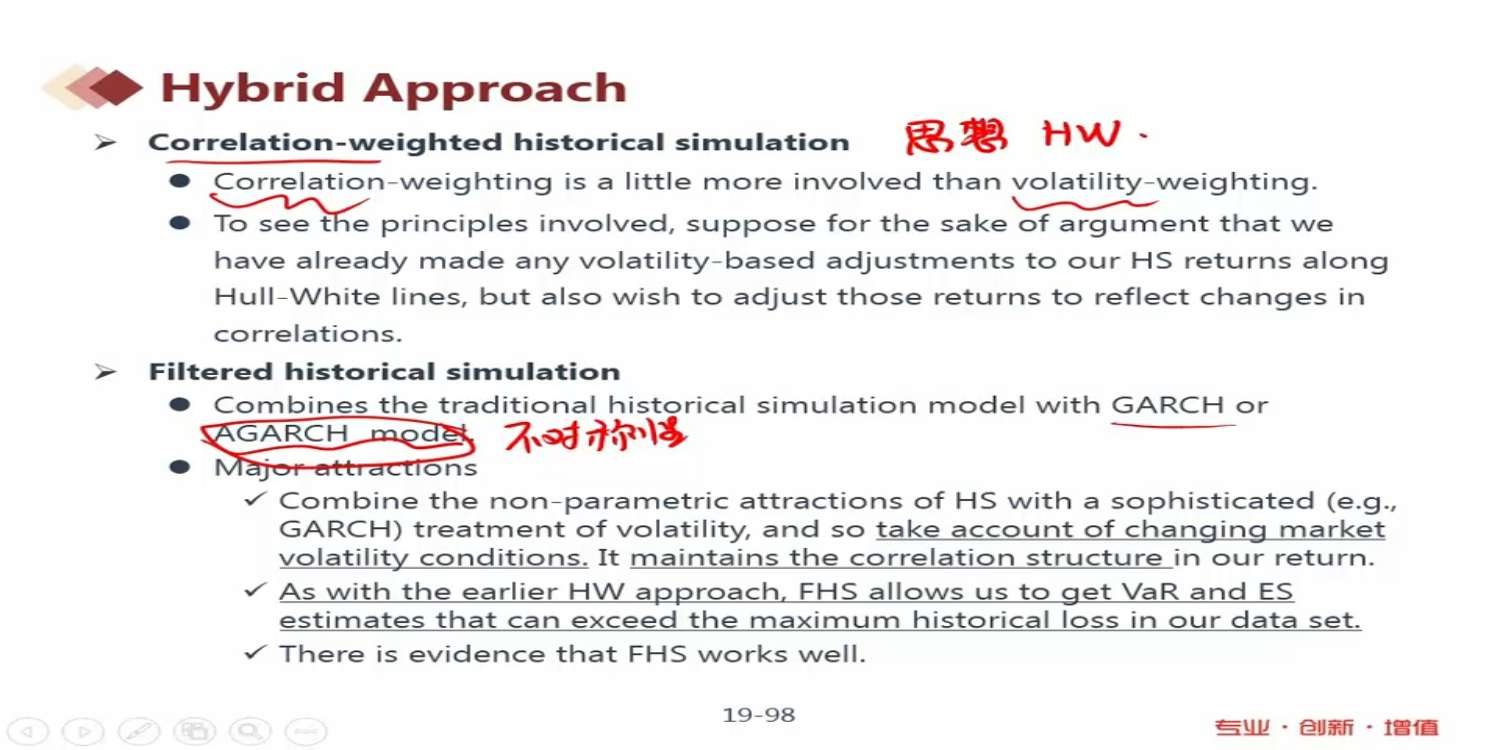

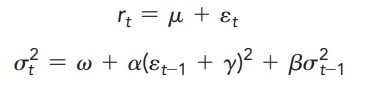

同学你好。这里的不对称性指的是positive shock/negative shock对于下一期的volatility影响不同。这点非常符合实际,从常理来讲一个negative shock对于下一期的volatility影响理应更大。基础GARCH模型的假设并未考虑到这一点,positive shock/negative shock对于下一期volatility的影响相同,体现在基础GARCH模型中epsilon^2前面的系数中。

对于positive shock/negative shock对于下一期volatility的非对称影响,常见使用的GARCH模型包括Asymmetry GARCH (AGARCH),Threshold GARCH (GJR-GARCH/TGARCH),Exponential GARCH (EGARCH)等。这里原版书上取的是最简单的AGARCH,公式见下图。其中公式 (1) 可用ARMA process建模;公式 (2) 中相较于基础GARCH模型,在epsilon的基础上加上参数gamma后再取平方。若gamma的估计取值为负,则negative shock的程度会被放大、下一期volatility更大;positive shock的程度会被缩小、下一期volatility更小。根据该模型设定,非对称影响得以体现。GJR-GARCH与EGARCH对于不对称性的建模更为复杂,不需要了解。

整体这部分correlation-weighted historical simulation和filtered historical simulation的内容,同学能从定性的角度理解即可,定量部分的难度较高,FRM不作涉及。同学如果对模型具体如何实施感兴趣可以继续追问~

- 评论(0)

- 追问(2)

- 追问

-

老师,这句话怎么理解呢?若gamma的估计取值为负,则negative shock的程度会被放大、下一期volatility更大;positive shock的程度会被缩小、下一期volatility更小

- 追答

-

同学你好。若gamma的取值为负,当epsilon_t-1取值同为负数时,epsilon_t-1 + gamma的绝对值较epsilon_t-1更大、(epsilon_t-1 + gamma)^2更大,进而通过AGARCH公式使得Sigma_t^2更大;当epsilon_t-1取值为正数时,epsilon_t-1 + gamma的绝对值较epsilon_t-1更小、(epsilon_t-1 + gamma)^2更小,进而通过AGARCH公式使得Sigma_t^2更小。这不是这里的重要考点,GARCH模型这部分文献既多且杂,难度较高,FRM不太作涉及哈。

评论

0/1000

追答

0/1000

+上传图片