欢同学2023-09-21 19:30:01

欢同学2023-09-21 19:30:01

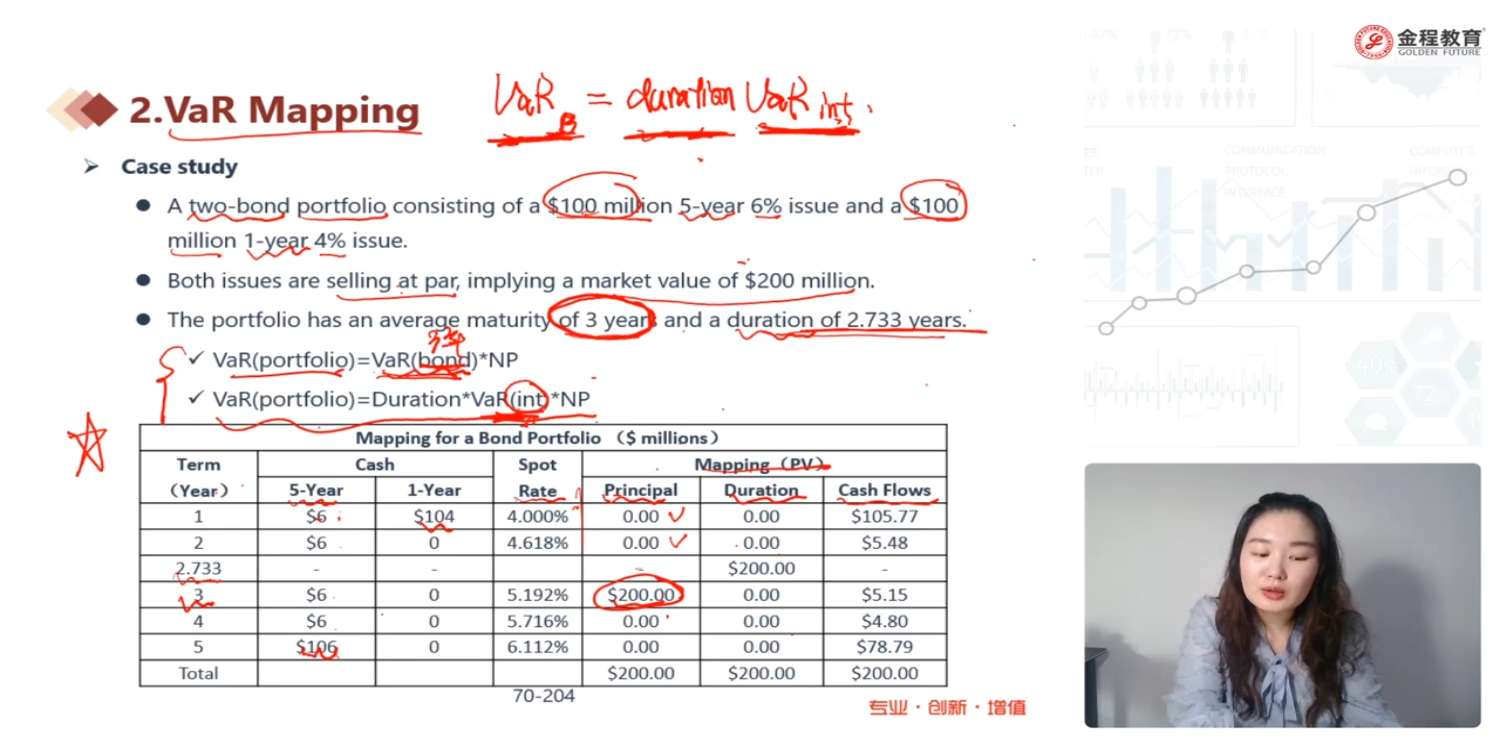

这里的久期是什么久期?美元久期?因为一级讲的VAR(bond)=-修正久期*P*var(y)

回答(1)

黄石2023-09-22 09:35:53

黄石2023-09-22 09:35:53

同学你好。这里还是用的修正久期,求的是VaR (%),即以百分比计的VaR;同学说的是Var ($),即以金额计的VaR。最后P是乘在VaR(Portfolio)的计算里,VaR(Portfolio)是一个金额。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片