AliceZhou2023-09-19 22:21:46

AliceZhou2023-09-19 22:21:46

老师,第一张图,long put在波动率上升价格上升支出小额期权费,那long call在波动率上升价格大幅下跌的时候也是支出小额期权费。。第二张图,您也说的是买波动率保护是可以类比call option的,so 为什么D不对

回答(1)

苏学科2023-09-20 17:56:49

苏学科2023-09-20 17:56:49

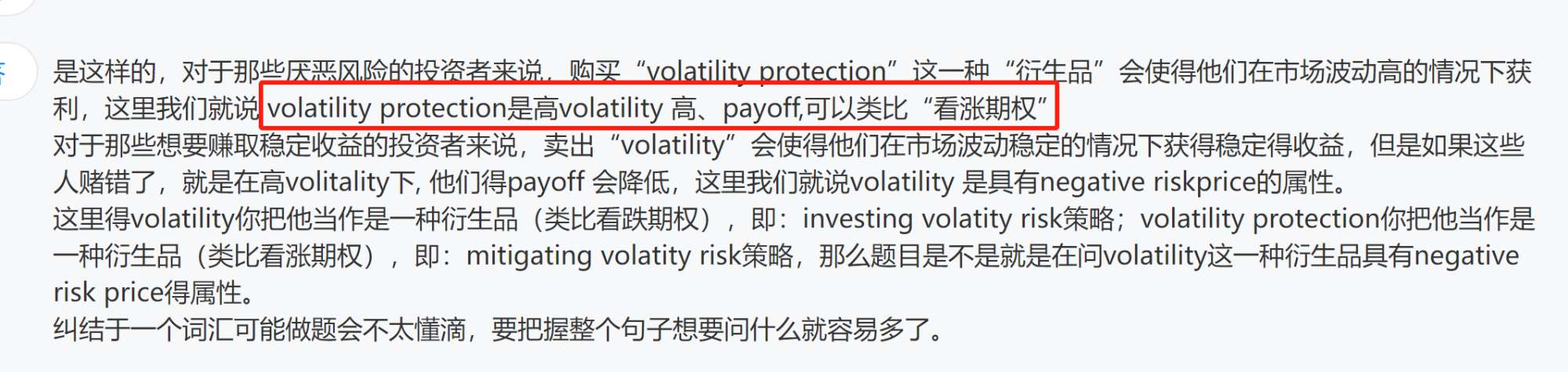

同学您好,这里我说的类比是基于”波动率“的;就比如说赌未来”波动率“上升,买入protection,这样是不是本质上相当于是”看涨“期权?(根据我赌的波动率的高低,这里我所谓的看涨是涨的”波动率“)

但是其实上,中间还是存在着一个传导环节,就是”价格“和”波动率“的关系(因为价格和波动率是呈现负相关嘛),所以说赌未来”波动率“,就是在赌未来价格下降,买入protection,这样就是put option了?

一定要注意,我们说的看涨,看跌期权是基于”价格“的涨、跌(做题的时候是按照这个来的);而之前我说的类比是基于”波动率“的涨跌(把之前说到的类比,结合波动率和价格之间反向变动一起来理解就行了,切记不要生搬硬套嗷~)

- 评论(0)

- 追问(2)

- 追问

-

老师,为什么是赌未来价格下降?购买保护的不应该是怕波动率上升所以我买一个保护,那不就是怕啥买啥,所以long call没毛病啊

- 追答

-

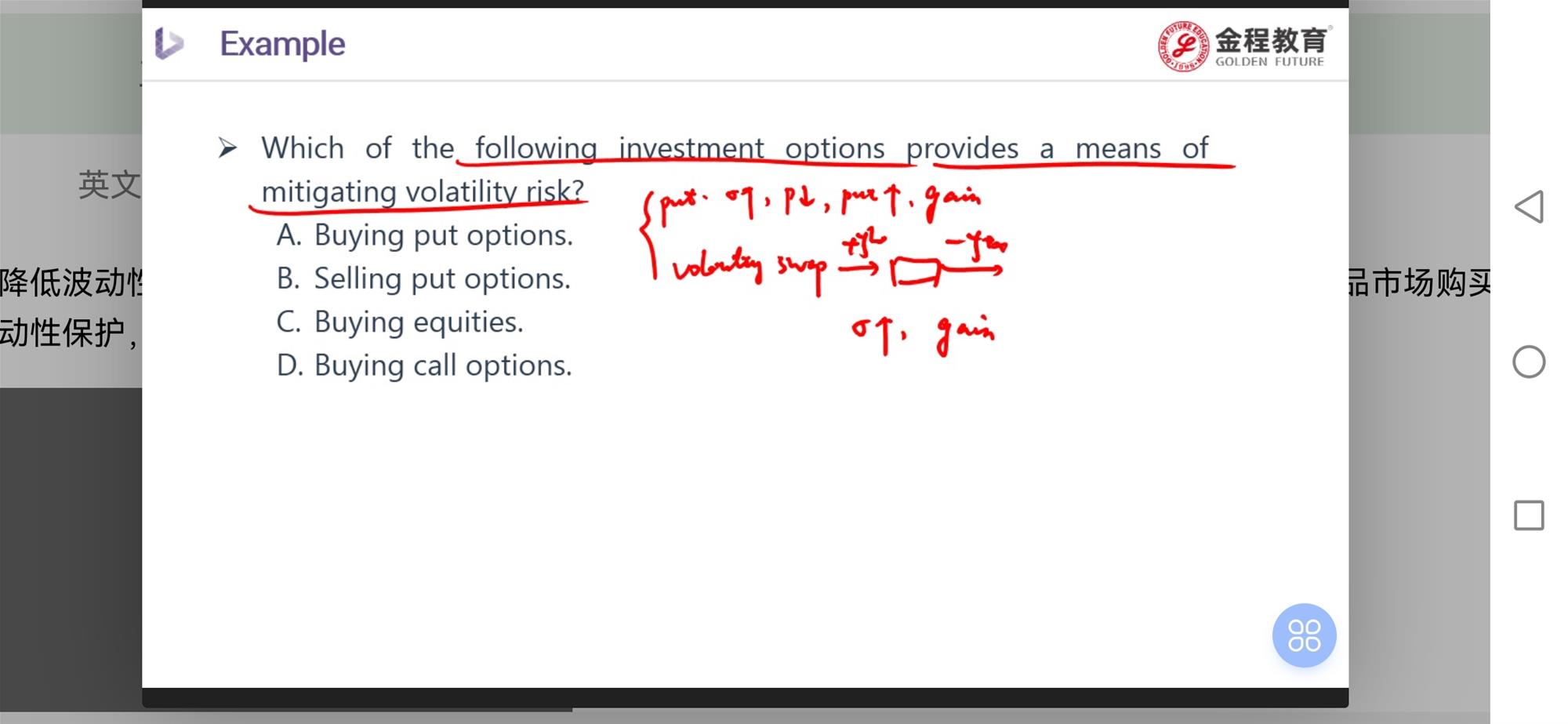

因为最后我们所谓的option定价,估值都是基于价格呀,看涨s—k,看跌k-s,ks都表示价格,拿波动率怎么会衡量出来你的profit呢,只是说你赌的是波动率,但是最后看涨看跌还是要转换成价格的,因为波动率高,所以收益高,价格就低,可以看下图中的传导逻辑哈

评论

0/1000

追答

0/1000

+上传图片