AliceZhou2023-09-15 17:25:13

AliceZhou2023-09-15 17:25:13

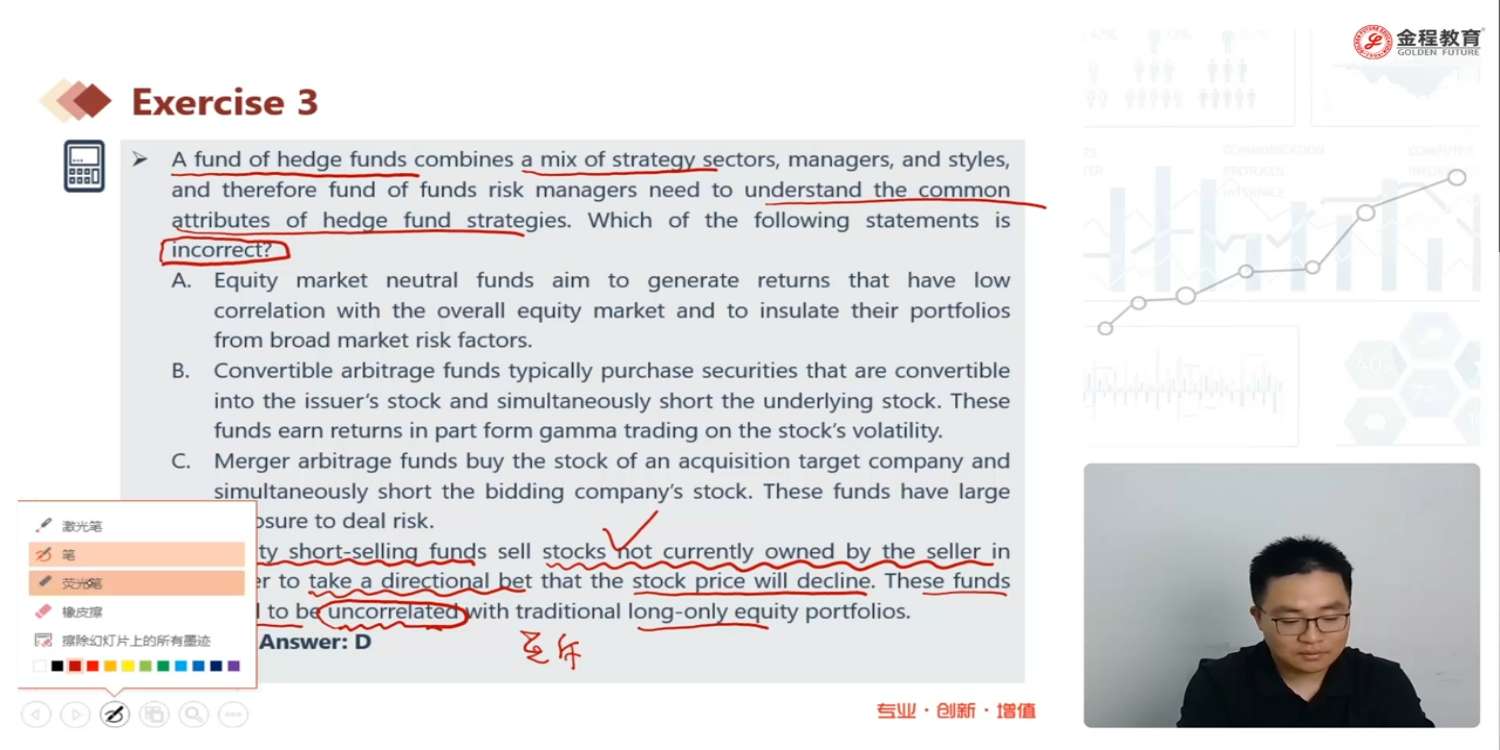

老师,这里的D选项uncorrelated 是不是应该改成negative-correlated,也就是ρ=-1?其他的选项能也讲一下吗?

回答(1)

最佳

苏学科2023-09-15 21:41:31

苏学科2023-09-15 21:41:31

同学你好,该试题是有关对冲基金策略的知识点(hedge fund 那个章节),每个名词都有详细的解释。

Equity market neutral 策略 是使得β=0,因为β表示的是系统性风险(反应的是敏感性),该策略的目的是使得投资收益对于系统性风险的敏感性降低为0,从而赚取利润,这种策略不存在方向性,因为最终β=0。

convertible arbitrage是通过long convertible bond, 进而获取套利机会,convertible bond 流动性低.

merger arbitrage 是由于大多数情况下,赌“收购方的公司股价在未来会下降,被收购方的股价在未来会上升”,因此通过long target company share,short bidding company share进行获利的。

D选项你理解的是正确的,是完全互斥的关系。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片