赵同学2023-09-14 19:28:49

赵同学2023-09-14 19:28:49

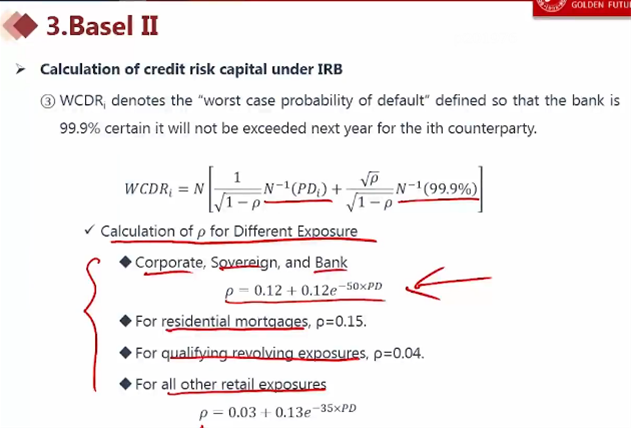

请问老师B选项具体是怎么算的?还有,IRB信用风险的时候the worst case default rate, WCDR怎么算的,怎么涉及到的相关性

查看试题回答(1)

最佳

Will2023-09-14 20:01:35

Will2023-09-14 20:01:35

同学你好,B说的就是市场风险的标准法,即将利率风险、equity风险、大众商品风险以及货币风险分别算出来VAR值,再直接进行相加得到的。

你第二个问题,我把公式放在下图了,公式里面就涉及到了相关性。但这个公式不强求掌握,考试考你怎么算还是比较少见。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片