回答(1)

最佳

黄石2023-09-14 09:33:25

黄石2023-09-14 09:33:25

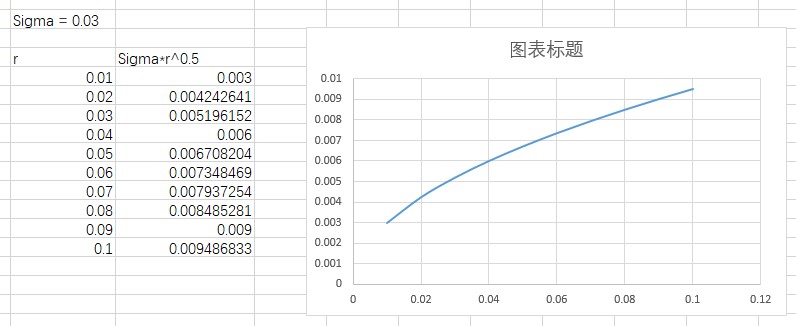

同学你好。CIR模型下的basis-point volatility = sigma*根号下r。由于根号的作用,随着短期利率r的上升,basis-point volatility也会上升,但该上升呈现递减态势。如下图所示。

对数正态模型的basis-point volatility = sigma*r,故不存在该递减态势。

- 评论(0)

- 追问(1)

- 追问

-

哦哦懂了 是以边际递减的形式增长

评论

0/1000

追答

0/1000

+上传图片