回答(1)

黄石2023-09-14 09:48:44

黄石2023-09-14 09:48:44

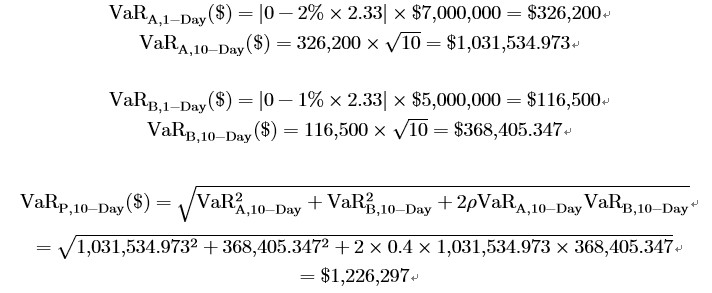

同学你好。计算步骤如下图所示,先算资产A的Dollar VaR,再算资产B的Dollar VaR,最后得到组合的Dollar VaR。注意这里需要用平方根法则从1-day转成10-day,并且金额自带权重。同学也可以使用VaR(%),但在计算组合VaR的时候就需要考虑A和B在组合中的全中了(7/12与5/123)。组合VaR的计算方法会在投资风险这门课程中详细展开的哈。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片