AliceZhou2023-09-12 22:44:35

AliceZhou2023-09-12 22:44:35

老师,这个地方跟MVaR是不是有区别了,MVaR是调仓,不增加资产或撤资进而使得最小化风险,但是Sharpe ratio最优化配置是需要调整资金的对吧,也就是需要动用资金了,但是MVaR调仓完VaR还是会变的。。好像还是有点不明白,老师能讲一下吗

回答(1)

最佳

苏学科2023-09-13 10:27:16

苏学科2023-09-13 10:27:16

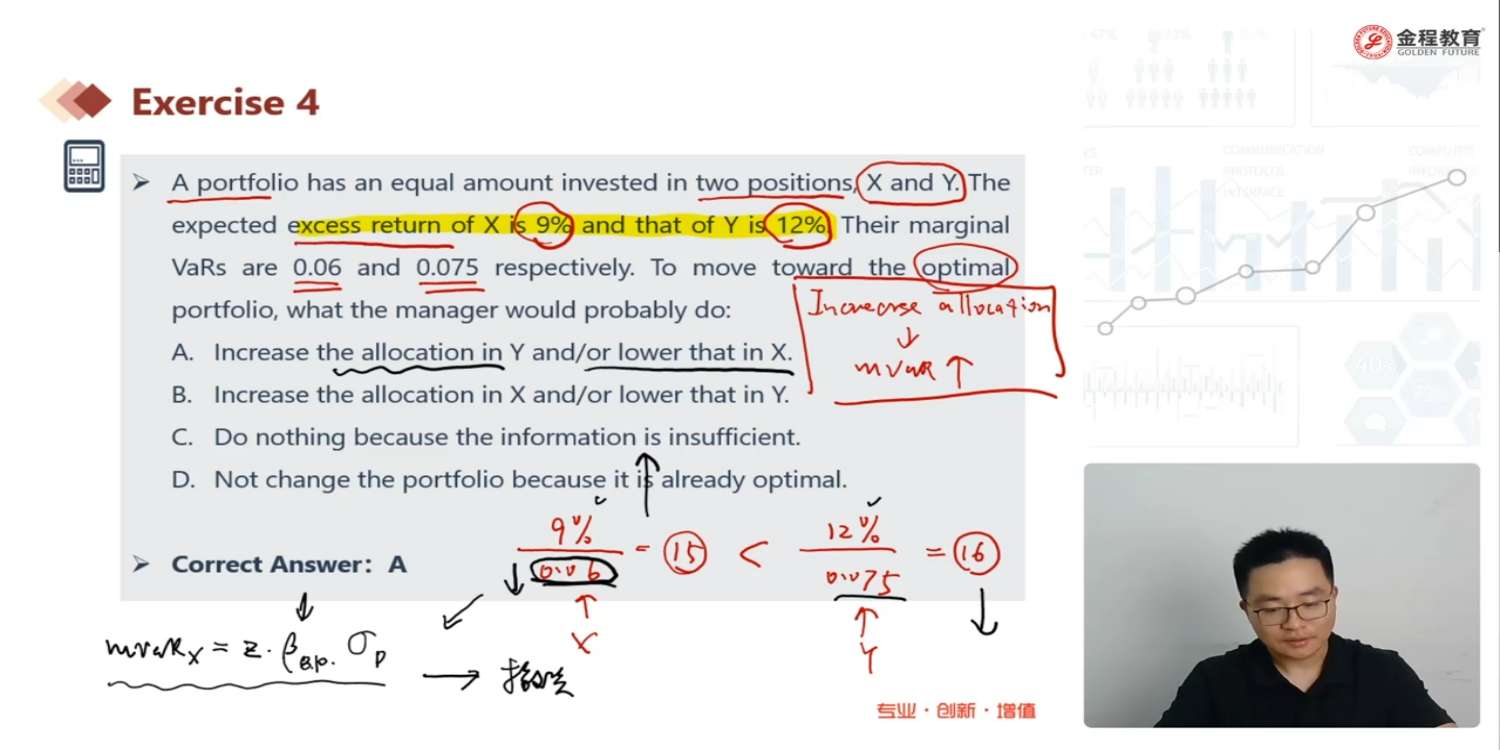

同学您好,遇到这种题目要先读题干,题干中的optimal portfolio,就是在考MVAR的相关知识点,一般的话,经济学中跟“最优”相关的字眼都是要用到marginal(边际)这一概念,因为这个概念牵扯到数学中的“求导”,求解最优问题的核心不就是求导(用边际)么?

跟MVAR的相关计算只有两个,就是SHARPE ratio和直接用MVAR,但是题目中明确说到了有EXCESS RETURN,因此,肯定是要用SHARPE ratio衡量最优状态。

这时,你计算两个资产的SHARPE ratio是不相等的,而最优状态的相等的,这时你就需要进行持仓调整了,调整到两者相等,才是最优之状态。

- 评论(0)

- 追问(2)

- 追问

-

老师,我的意思是如果是风险最小化,那么也就是使得MVaRi相等,那么通过调整投资组合内部的资产配置可以达到,但是也只限于内部调整,我不需要额外的投入或者拿出资金对吧;但是如果让风险和收益平衡,那么就需要使得夏普比率最大,那这里我需要投入额外的资金吗?

- 追答

-

同学您好,这里MVAR相等和内、外部资金没什么必然关系的;你只需要理解是通过增加、 减少某种持仓水平就行了。比如:减少高MVAR的产品的仓位持有,至于这资金是用于增加低MVAR产品的仓位,还是在资产组合之外有别的用处,就不得而知了。我们风险管理方面更多地关注“资产”的配置,“资金”配置关注地少。

评论

0/1000

追答

0/1000

+上传图片