回答(1)

Will2023-09-11 22:52:29

Will2023-09-11 22:52:29

同学你好,A就是说的是市场风险中的IMA法,B说的就是信用风险中的IRB法。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

能麻烦老师对比一下两种方法么

- 追答

-

同学你好,这两个区别非常大了。

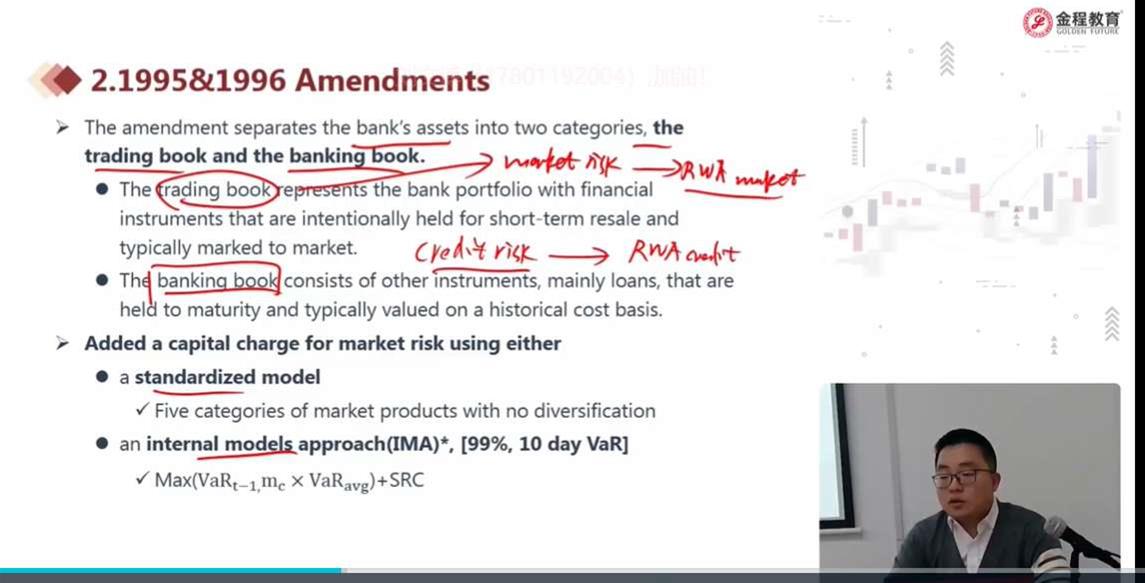

图一最下面的公式就是IMA,里面有:

VaRt-1:上一个交易日的VaR 值。注意,这里的VaR都是金额的形式。

VaRavg:过去60 个交易日VaR 的平均值。

mc:惩罚乘数,惩罚乘数的确切值由当地监管机构和VaR 模型的回测结果确定,下限为3。

SRC:特定风险资本。

那么,市场风险资本金就等于VaRt-1和mc*VaRavg之间取较大值,再加上SRC(如果有)。

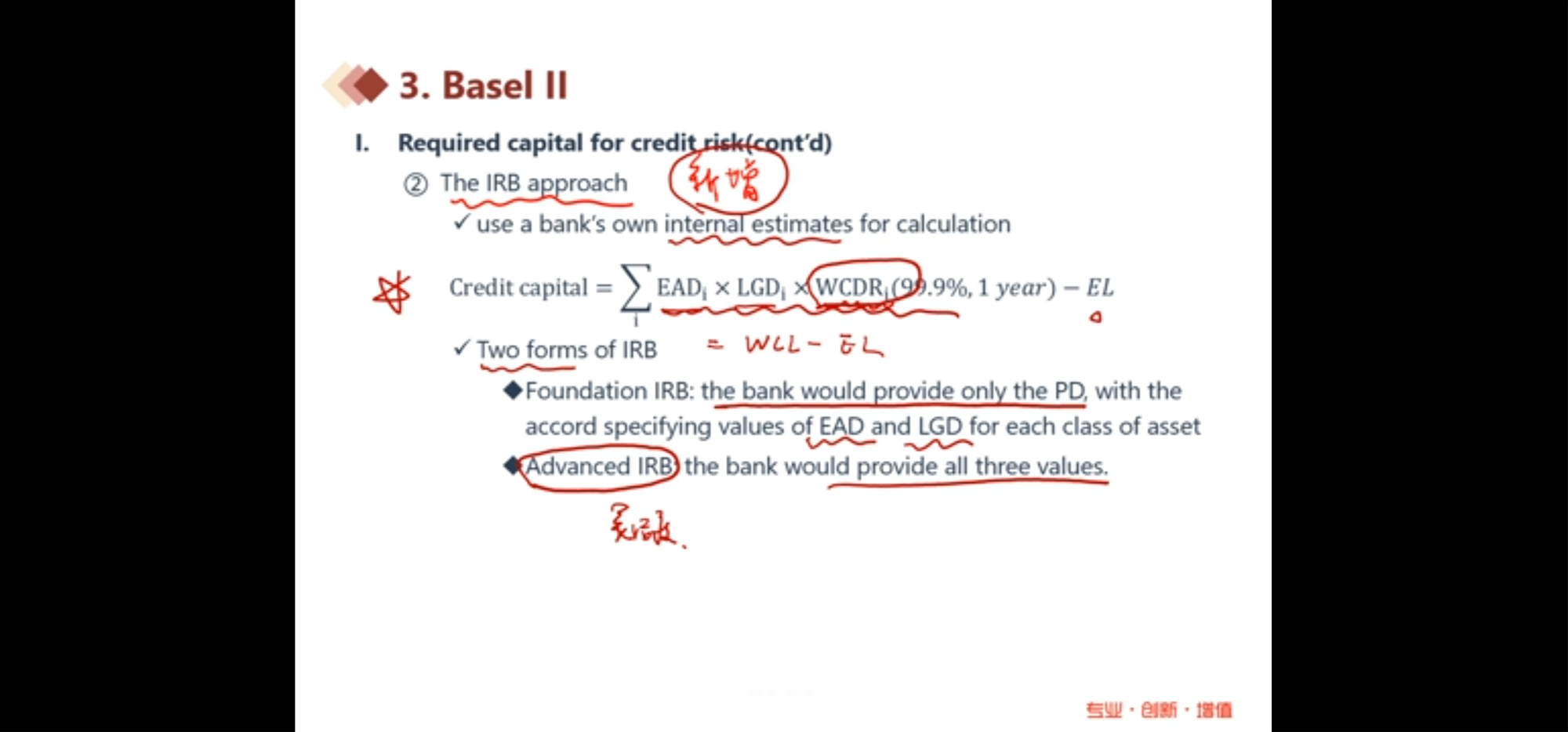

图二里面就是IRB的方法,本质就是WCL-EL=UL

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

评论

0/1000

追答

0/1000

+上传图片