回答(1)

最佳

Will2023-09-11 23:00:45

Will2023-09-11 23:00:45

同学你好,C错误,第三支柱确实要求这些 VaR 披露,但对于内部模型方法(IMA) 下是不必要的披露low或者mean的VAR的(因为IMA下计算的是max,只有high VAR)

D错误,BaselⅢ废除了这一条款。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

老师,麻烦再问一下操作风险IMA公式是啥?怎么好几个内部模型法,怎么区别啊

- 追答

-

同学你好,这道题你的上个追问我已经回答了,市场和信用的内部模型法就是下面这两个,如果实在不记得了,可以看看我们基础课这部分的视频,老师视频会讲的更清楚哈。

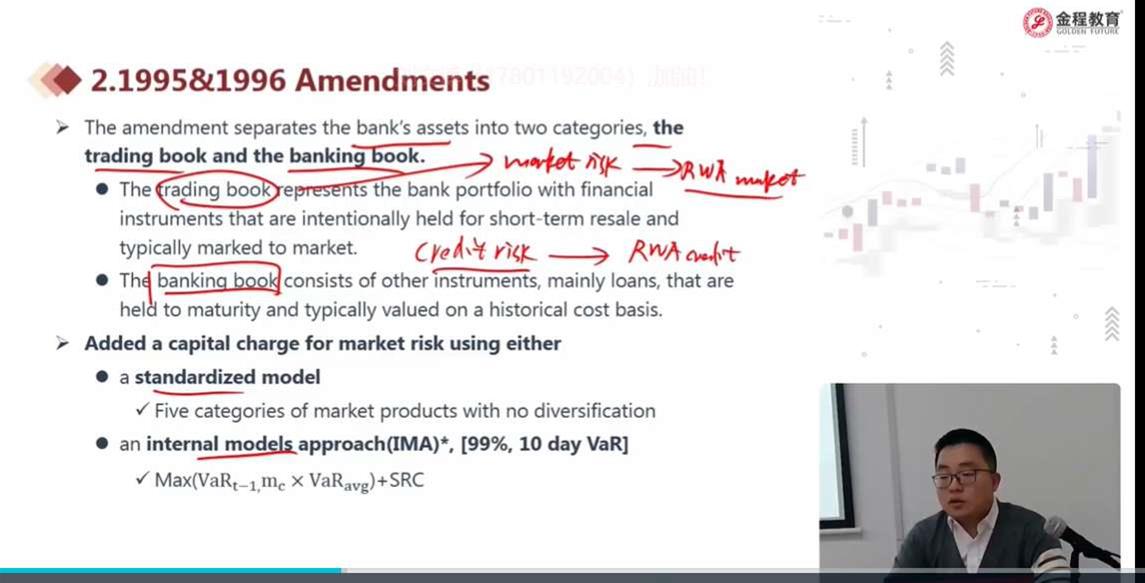

图一最下面的公式就是IMA,里面有:

VaRt-1:上一个交易日的VaR 值。注意,这里的VaR都是金额的形式。

VaRavg:过去60 个交易日VaR 的平均值。

mc:惩罚乘数,惩罚乘数的确切值由当地监管机构和VaR 模型的回测结果确定,下限为3。

SRC:特定风险资本。

那么,市场风险资本金就等于VaRt-1和mc*VaRavg之间取较大值,再加上SRC(如果有)。

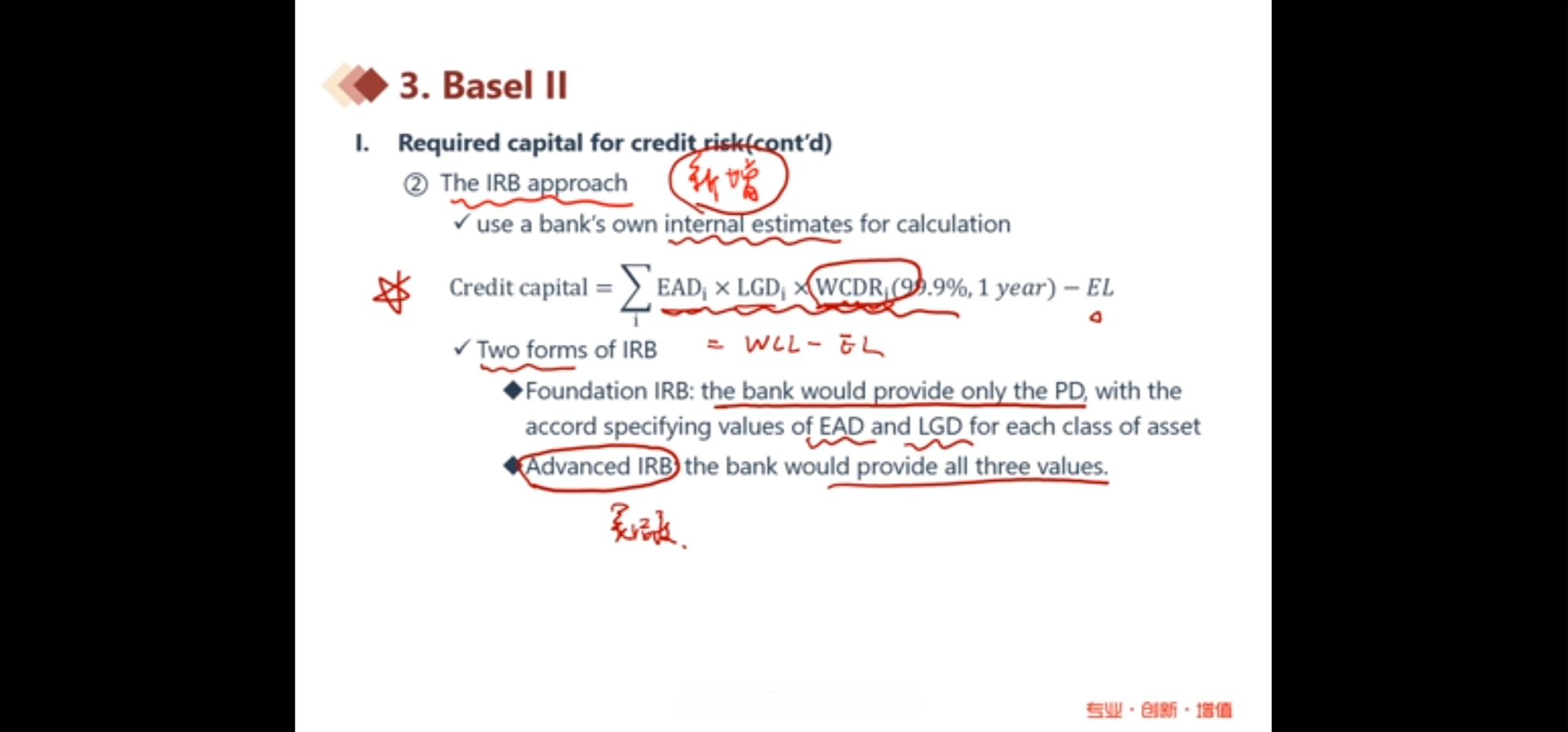

图二里面就是IRB的方法,本质就是WCL-EL=UL

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

评论

0/1000

追答

0/1000

+上传图片