小同学2023-08-27 15:58:42

小同学2023-08-27 15:58:42

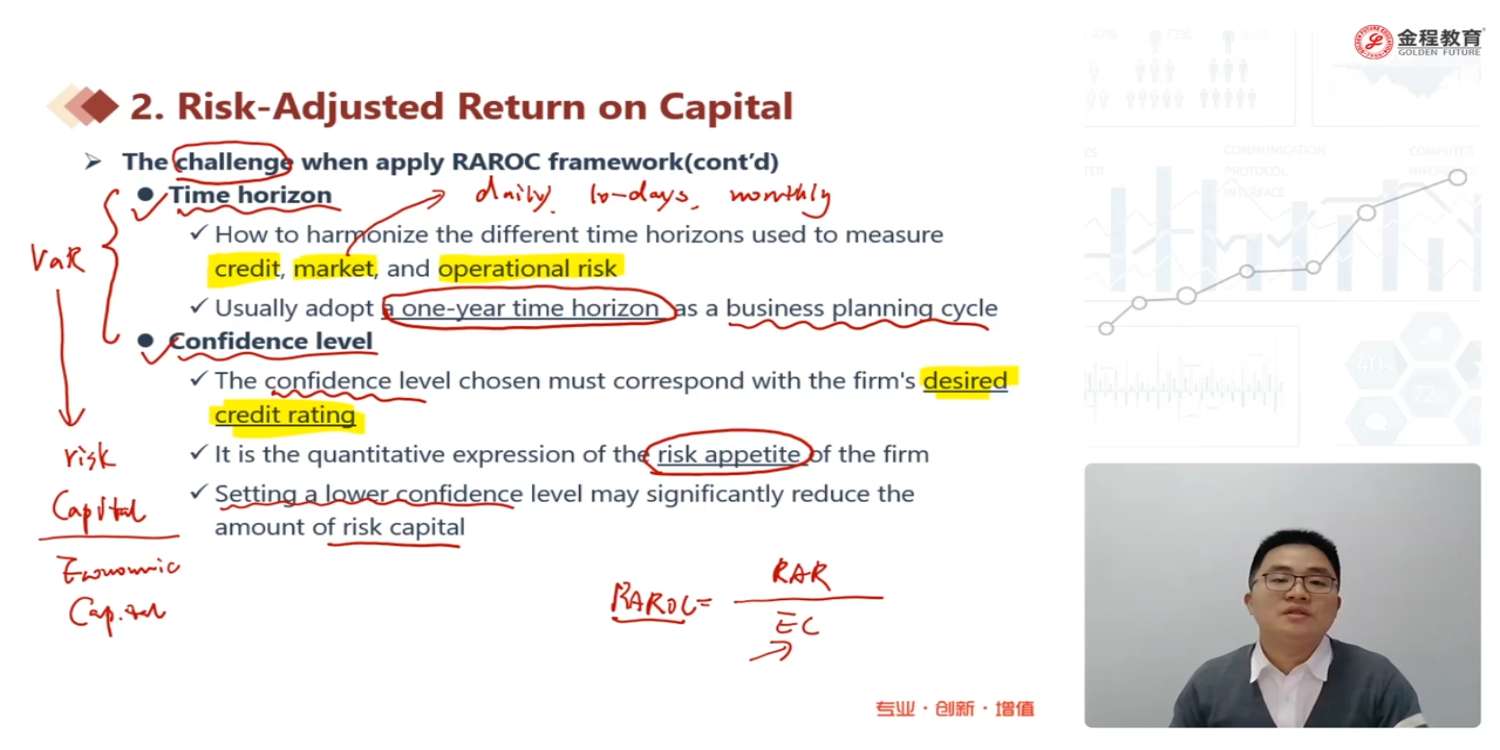

老师可以问一下risk capital不是覆盖非预期损失的吗,confidence level低非预期损失对应的部分不是越大吗

回答(1)

Michael2023-08-27 20:24:47

Michael2023-08-27 20:24:47

学员你好,越小呀。95%的VaR肯定比99%的VaR要小的,同等条件都一样的话。

- 评论(0)

- 追问(2)

- 追问

-

不好意思老师可能是我这个概念没太懂,就是95%的话非预期损失部分不是5%吗,按这样感觉99%的时候对应的1%部分的非预期损失更小哎

- 追答

-

要更大的,1%的概率更小,所以说这个非预期损失发生的可能性更小,越大的损失发生的可能性约小呀。

评论

0/1000

追答

0/1000

+上传图片