黄同学2023-08-26 21:04:49

黄同学2023-08-26 21:04:49

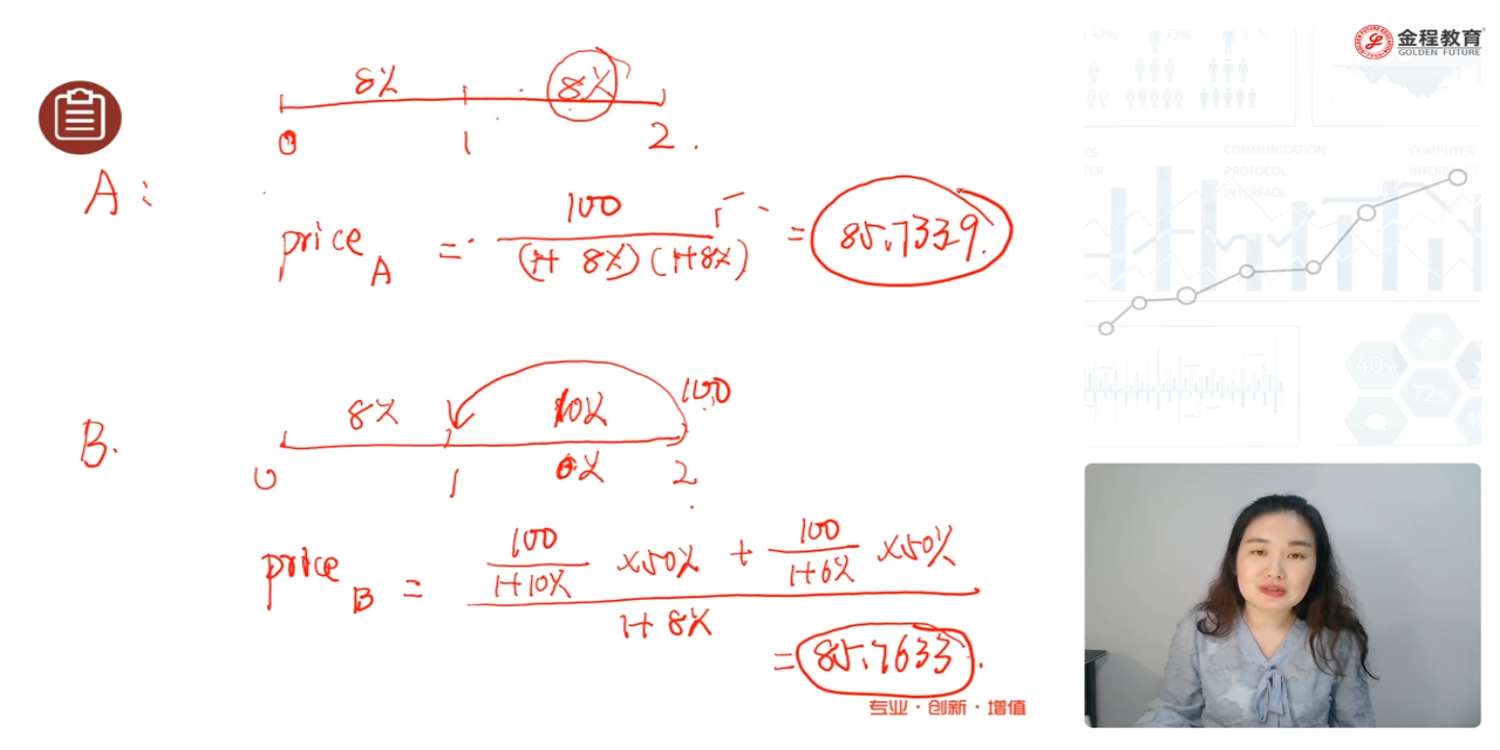

按老师的讲解,请问我能否进行如下套利:买入一年期200m的8%收益率的零息债券,付现值200/1.08=185.1852,各卖出100m的6%和10%收益率的零息债券,获利现值100/1.06+100/1.1=185.2487,综合起来得正现值185.2487-185.1852=0.0635,到期时获得买入债券的200用于兑付卖出债券的200m

回答(1)

Michael2023-08-26 22:14:42

Michael2023-08-26 22:14:42

学员你好,做不到。一年期的债券如果同时存在多个收益的话,那么势必有一些是属于有风险债券,这样未来的200的现金流不一定可以实现无风险对冲。

除非,你所说的三个债券都是市场上实际存在的无风险债券,不过如果这样的话就存在了更加简洁的套利方法,例如直接借入6%的债券买8%的债券即可。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片