赵同学2023-08-04 22:28:05

赵同学2023-08-04 22:28:05

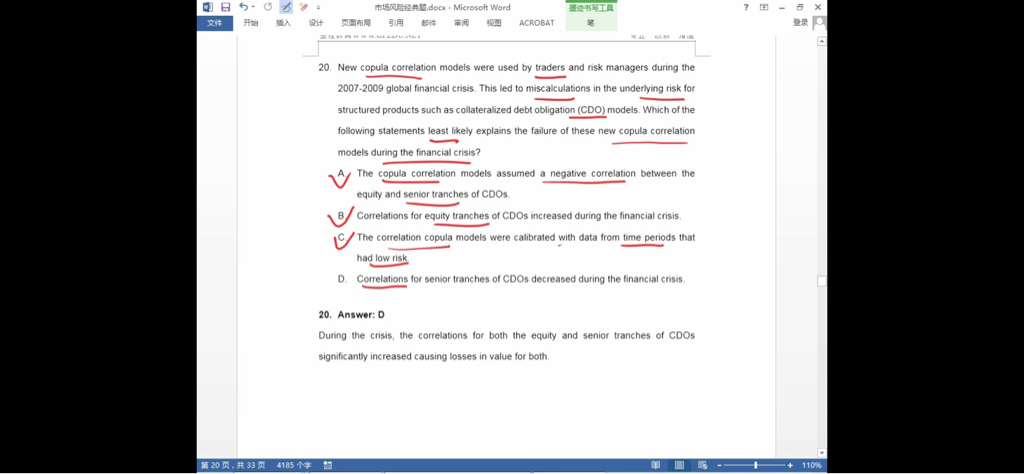

请问A为什么是负相关啊?C是什么意思?

回答(1)

Will2023-08-07 09:53:35

Will2023-08-07 09:53:35

同学你好,题目问的是哪一个不是相关性模型在危机中失败的原因。A说模型假设负相关对于equity层和高级层,这个是对的,就是错误的认为是负相关,所以才出问题的。

C选项说的是相关性模型所用数据使用的是低风险的数据,这个也是造成模型失败的原因。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(3)

- 追问

-

请问A为什么应该是正相关呢?

- 追问

-

老师,金融危机情况下相关系数上升这个可以理解,想问一下A选项说

copula correlation model原本假设高级层和低级层的相关系数是负的?为什么呢?

- 追答

-

首先我们既然能理解相关性在危机的时候上升,这个上升指的是资产和资产之间的相关性上升(或者像这种分层产品不同层级之间的相关性会上升)

A我们不选,因为题目问的是:不是在危机中相关性模型失败的原因,如果相关性为负,就会导致失败,因为真正的相关性在危机时是上升的,也就是正相关而不是负相关。

评论

0/1000

追答

0/1000

+上传图片