雎同学2023-07-30 22:41:14

雎同学2023-07-30 22:41:14

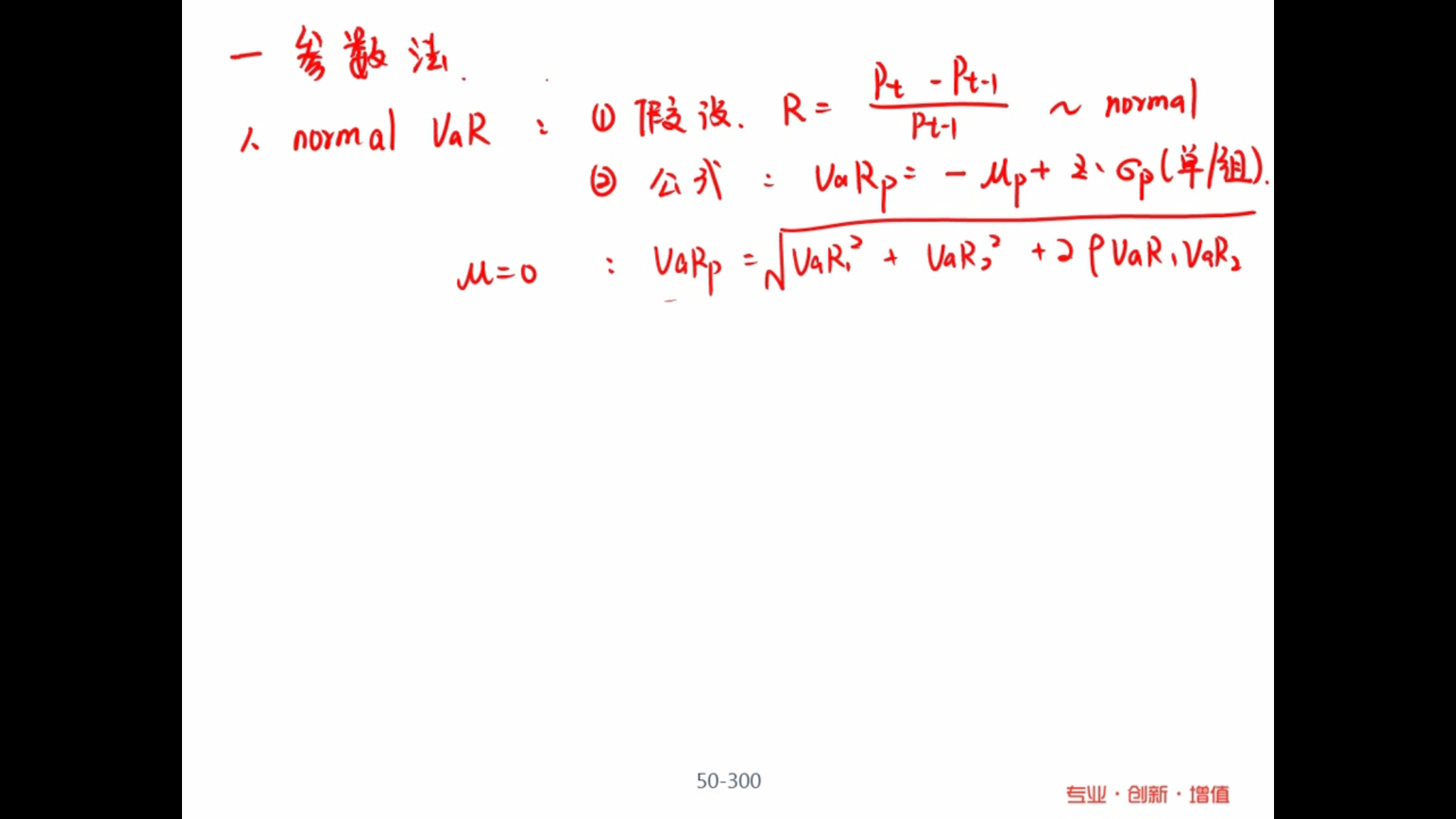

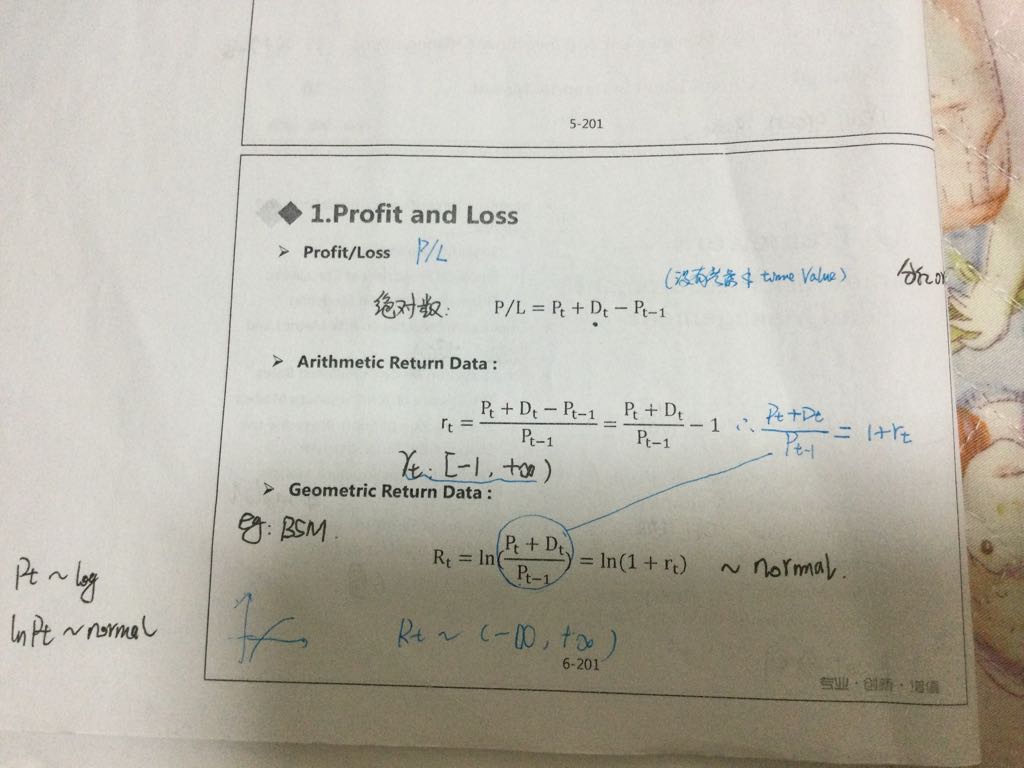

基础班讲的时候说算数收益率Rt取值—1到正无穷、本次总结说服从normal?矛盾吗

回答(2)

Michael2023-07-31 18:47:42

Michael2023-07-31 18:47:42

学员你好,老师在这里表达的应该是在收益率比较小的时候,算术收益率等于几何收益率,然后几何收益是服从正态分布的。

- 评论(0)

- 追问(1)

- 追问

-

那考试的时候如何表述是对的?如何是错的呢?

Will2023-08-01 11:01:41

Will2023-08-01 11:01:41

同学你好,我们只需要注意一个点就是normal VAR和lognormal VAR要求的算术收益率和几何收益率都应该服从的是正态分布即可。

- 评论(0)

- 追问(4)

- 追问

-

那是不是说:算数收益率Rt取值—1到正无穷、或者说服从normal都对

- 追答

-

之前周老师也回答了,我们之所以在这里说算术收益率服从正态分布,是因为时间比较短,此时我们可以将算术收益率近似等于几何收益率,所以两个都有负无穷到正无穷的区间。单独讨论到算术收益率本身就是一个离散的情况,因此单独说算术收益率是不可能连续的情况。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 追问

-

看不懂回答的、那是不是说:算数收益率Rt取值—1到正无穷、或者说服从normal都对

- 追答

-

简单来说,你说的是正确的,但是考虑到计算的时间长短,就不一样了。

评论

0/1000

追答

0/1000

+上传图片