欢同学2023-07-21 20:17:07

欢同学2023-07-21 20:17:07

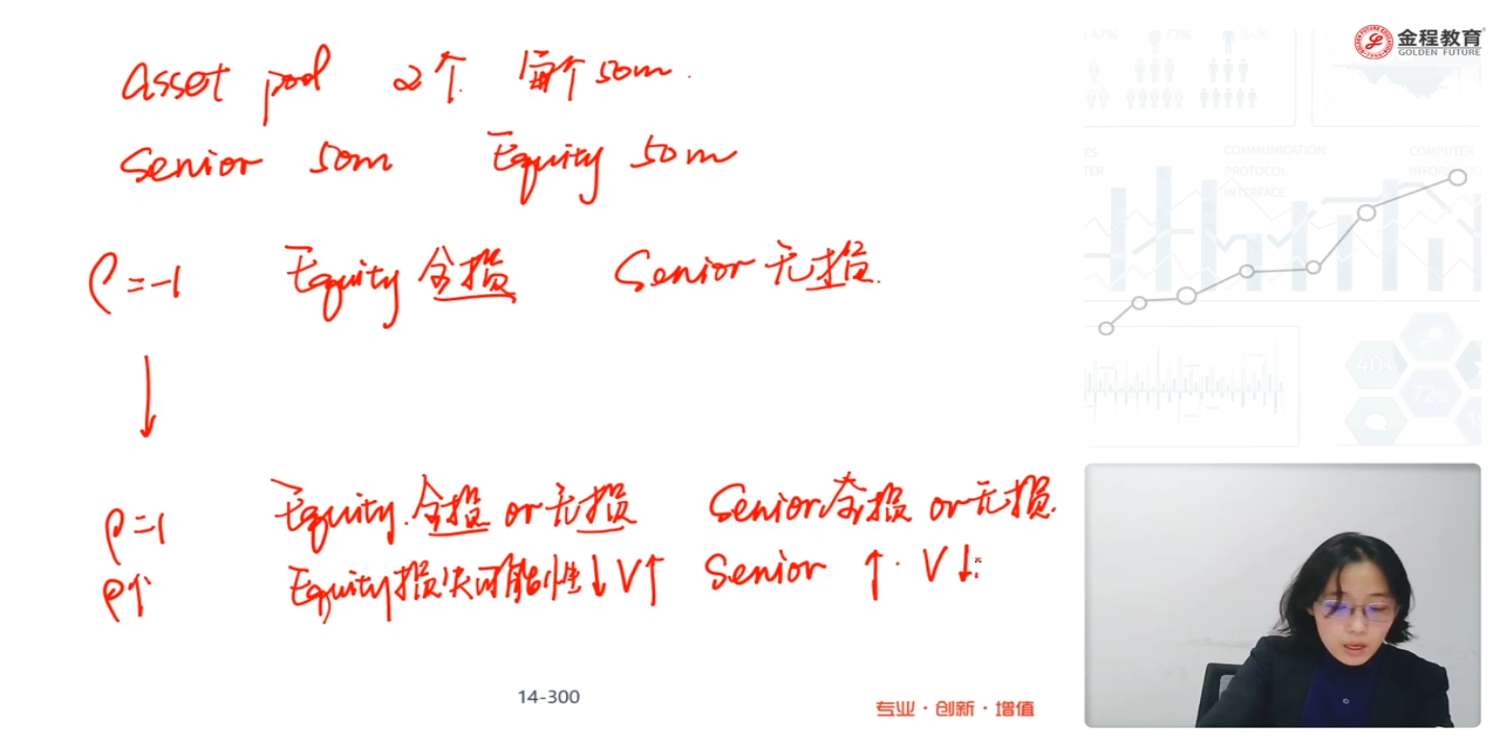

老师,为何这里损失就非得是全损,不能损一点点。尤其是相关系数等于正一的时候,我理解的是次级损失那必然优先级损失,所以必然次级是全损,但优先级不一定全损啊,损一点也可以啊。如果我这样想的是对的话,那分析相关系数上升对于损失概率的变化就好复杂了,本来我也没明白为啥相关系数上升,次级的损失可能性下降(单独从可选择的结果看确实是)

回答(1)

最佳

杨玲琪2023-07-22 01:49:36

杨玲琪2023-07-22 01:49:36

同学你好,

这里假设的是组合中只有两个特征一致的资产,所以如果违约相关性是正1,那么就是两个资产都违约或者都不违约。关于损失一点点的问题,违约后损失的多少跟假设的损失率有关系,原版书这里只总结了PD和ρ的影响,所以这边举例的时候我们就假设了最简单的情况,即损失率为100%,对应的就是全损的情况。如果要探讨损失率的影响则需要进一步展开分析,你说的股权层全损,优先级部分损失也是属于各种情况中的一种,所以比较复杂,书中对于这一部分没有展开,如果想要了解具体的情况需要对模拟过程做进一步的假设和研究,超出了考纲的范围。所以从考试的角度来说这里按照原版书的结论记忆即可。

希望能解答你的疑惑,加油。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片