许同学2023-07-18 02:23:50

许同学2023-07-18 02:23:50

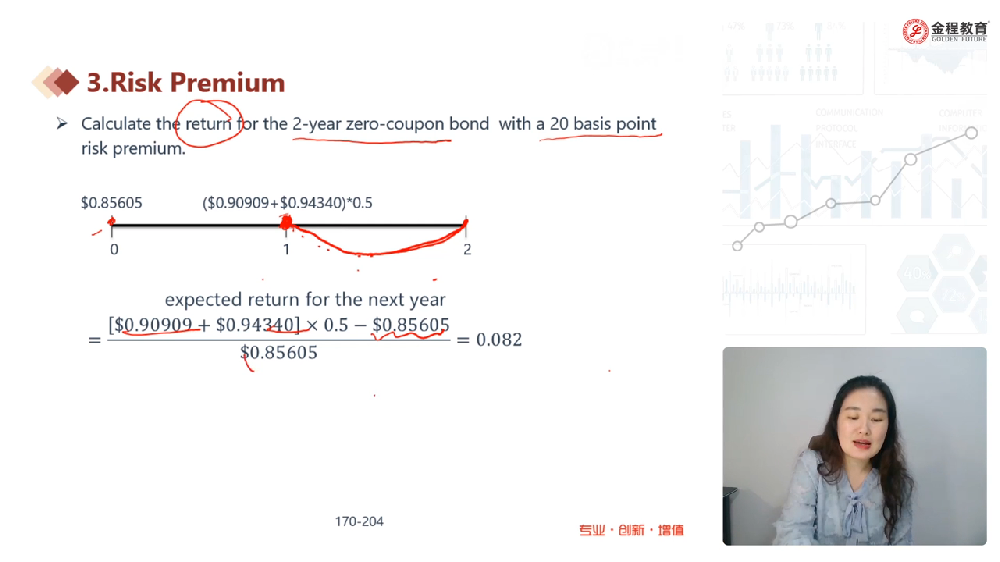

这里是讲义写错了还是老师说错了?既然是加上风险溢价20bp,怎么会等于0.90909和0.9434?我见到上面很多同学都提问,没一个回答是靠谱,所以我还是问一次,请认真回答。

回答(1)

最佳

Will2023-07-18 09:54:33

Will2023-07-18 09:54:33

同学你好,这个地方其实题目没有描述清楚,他其实是假设风险溢价是20bp,初始价格0.85605美元,让我们计算2年期零息债在第二年的预期收益率。我们会发现这个结果是0.082,正好比0.08多了0.002,即收益率增加了20bp。0.90909和0.9434确实是没有加上风险溢价的。但是起初的价格0.85605是加上了20bp的溢价之后折现出来的期初价格。其实就是想通过这个式子告诉我们,在利率二叉树里面,如果同一期每一个节点的利率都增加了同一个利率,那就说明这一期的回报率也会增加。上述的每个节点利率增加了20bp,那么对应的收益率也增加了20bp。考试中,如果出现这个知识点,可以直接使用这个结论。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片