茜同学2023-07-05 18:12:19

茜同学2023-07-05 18:12:19

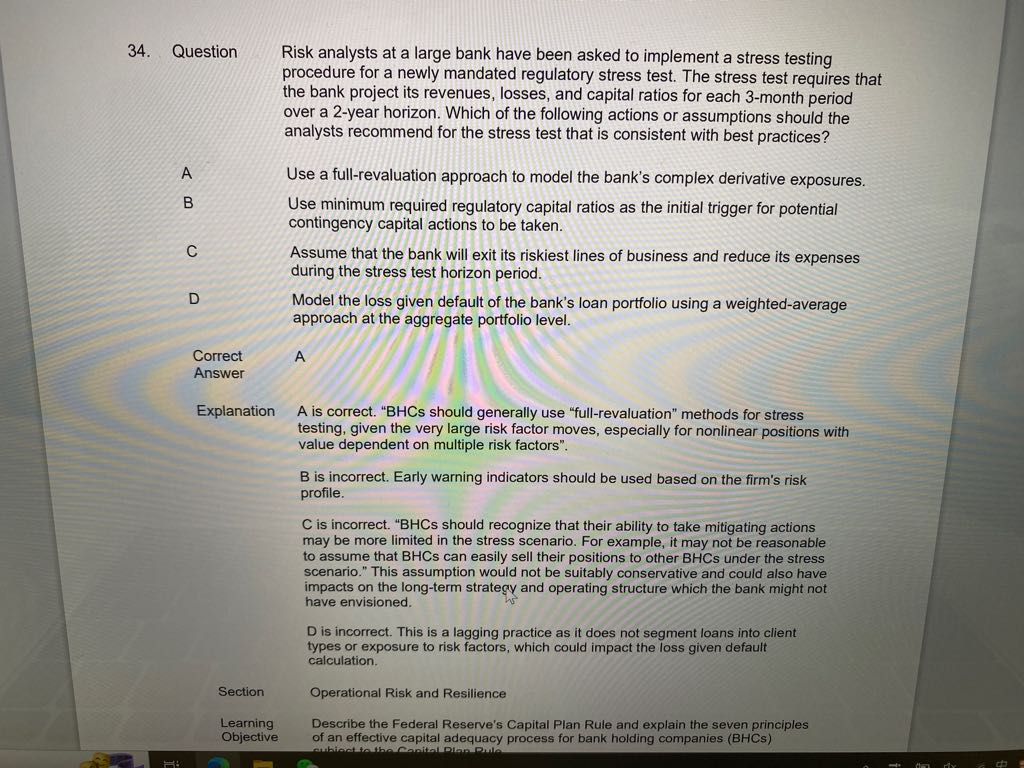

不理解,请老师解答

回答(1)

最佳

Will2023-07-06 11:27:26

Will2023-07-06 11:27:26

同学你好,A选项说,用全局估计法来建模复杂的衍生敞口。这个说法没什么问题的,对于大的风险因子尤其是非线性的头寸,我们就是使用这种方法来建模。

B说的是使用最小的要求监管资本用于最初的潜在应急资本,这个说法是不正确的,应该是用早期预警指标

C说法也不对,它说银行可以退出风险最大的业务条线来减少压力测试期间的成本,这个肯定是错的。我们不可能说为了减少压力测试期间的成本来砍掉风险最大的业务。

D说的也不对,建模银行贷款组合的违约损失率肯定不能用简单的加权平均的方法,因为贷款对应的客户类型和敞口都不相同,所以是不能用简单的加权平均的。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片