李同学2023-04-30 08:49:57

李同学2023-04-30 08:49:57

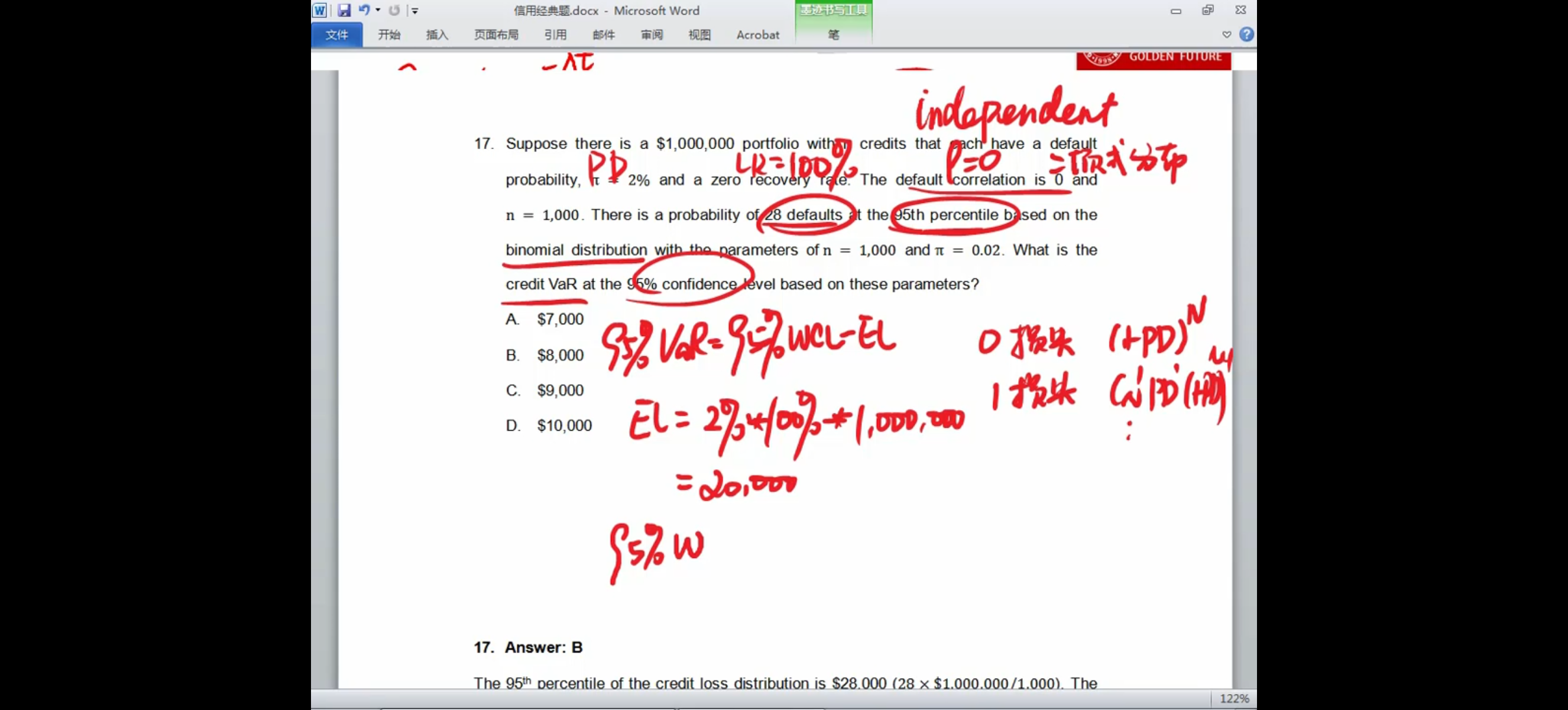

因为违约率为2%,95%的分位点对应没违约发生,违约损失应该是0啊,为什么直接用题目给的28个违约呢?

回答(1)

最佳

Will2023-04-30 15:12:11

Will2023-04-30 15:12:11

同学你好,这里题目有一个假设就是这1000个贷款都是相互独立的即相关性为0。所以我们需要用二项分布来建模得到在95%VaR情况的损失个数。(你出现这个疑问是因为假设了所以贷款相关性为1即一个违约,全部违约。)

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片