疯同学2023-03-08 23:13:38

疯同学2023-03-08 23:13:38

这一题在哪里用到了merton模型?call的价值和r的变动关系,是通过什么原理分析的?题目中,公司的债务包括了senior和subordination,为什么分析的时候senior=V-E,这里不需要考虑subordination吗?

查看试题回答(1)

最佳

Shawn2023-03-09 09:38:40

Shawn2023-03-09 09:38:40

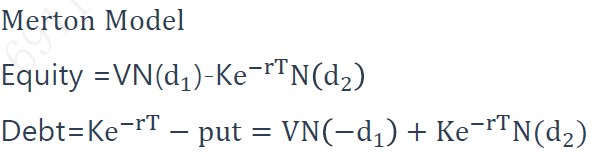

同学你好,请看题目下面的中文解析,次级债本身的风险就是很大,在压力市场下它和股权层的变动一样,所以只需要分析其一即可。另外虽然题目提到了莫顿模型,但是不需要计算,需要理解莫顿模型的含义:莫顿模型是通过研究企业资产负债结构来计算违约概率,根据下面图片的公式分析利率的影响。

- 评论(0)

- 追问(8)

- 追问

-

call和r的关系就直接当结论记住吗?我自己是用买卖权平价理论说服自己的,但是昨天请教了老师好像这样也不太对。

如果是通过莫顿模型的公式,r上升可以推出d1、d2上升,违约概率下降,再往后如何能得出r和call的关系就不会了,求解

- 追答

-

同学你好,我们直接根据下面图片中的莫顿模型的表达式来理解。首先我们根据莫顿模型的含义知道call针对的是公司股权,那么我们就看上面一个Equity公式,显然如果r上升,那么Equity整体是上升的,也就是说call的价值也是更高的。

- 追问

-

r上升的时候,d1d2也改变了呀

- 追答

-

r上升,d1和d2都是上升的,N(D1)和N(D2)也都是上升的,但是d1>d2,所以N(D2)上升幅度没有N(D1)大,整体上还是上升的。

- 追问

-

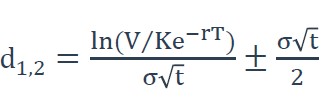

d1d2=((lnV-lnK+rT)/σT½)±(σT½)/2,那么r对d1d2的影响是相同的吧。

假设d1=2,d2=1,在r上升的影响下,d1d2同时上升0.1,此时N(d2)的上升幅度应该是大于N(d1)的吧,因为d1d2大于0时,正态分布的曲线是向下倾斜了。

- 追答

-

假如d1和d2是负的呢?或者一正一负呢?

- 追问

-

d1d2的正负情况不确定时,r变动时,N(d1)、N(d2)的变化幅度孰大孰小就无法确定了。

那么用莫顿模型equity的计算公式,该怎么判断r和call的关系?

还是用其他方法?或者当结论记?

- 追答

-

可以直接作为结论记住,现在考试不会这么麻烦了,协会不会考查公式考查得这么细

评论

0/1000

追答

0/1000

+上传图片