江同学2022-10-26 14:13:53

江同学2022-10-26 14:13:53

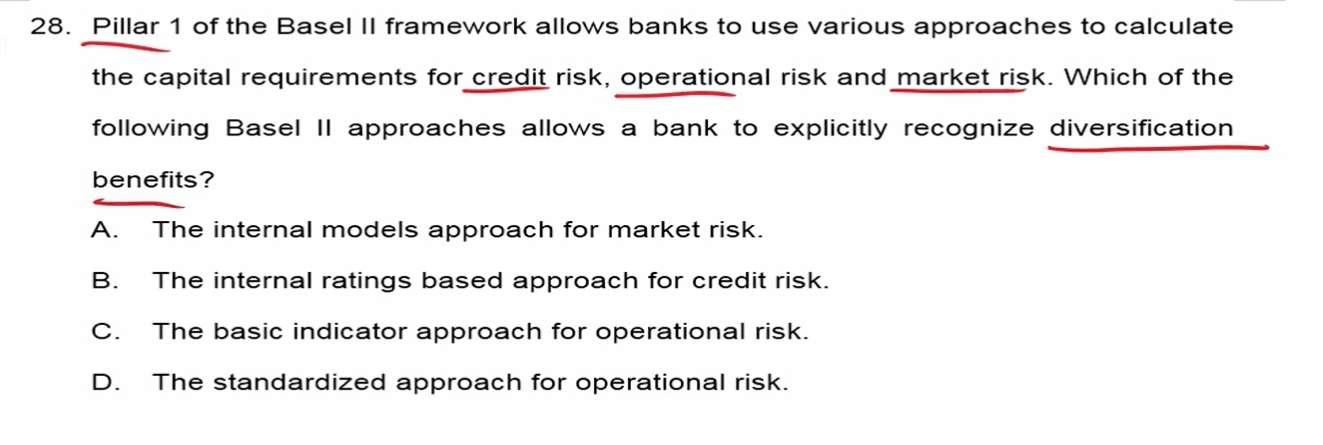

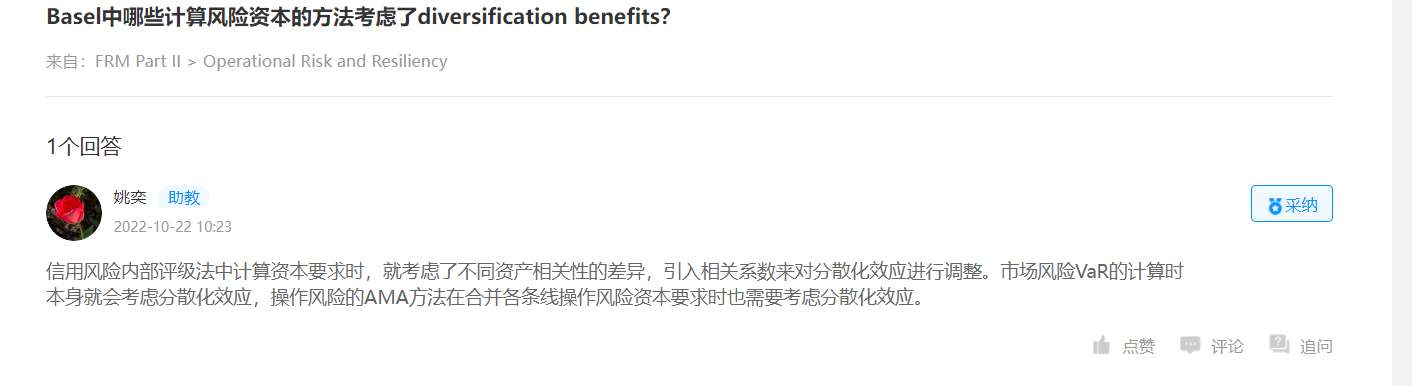

28题的B选项为何不对。我之前提问过Basel中哪些方法考虑了Diversification benefits(见图2),老师回复信用风险中的内部评级法是有分散化效应的。哪种解释才是对的?谢谢!

回答(1)

最佳

姚奕2022-11-02 14:33:27

姚奕2022-11-02 14:33:27

看题目的描述,关键词是allow,即允许银行识别分散化效应。银行自己开发市场风险内部模型,在计算总的VaR时是可以考虑投资组合的分散化效应带来的影响的。

信用风险内部评级法虽然考虑分散化效应,但这个分散化效应的影响系数是监管在公式里给定的(即相关系数pho),银行无权修改,无权识别。

这是两者的区别。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片