陈同学2022-10-19 10:18:19

陈同学2022-10-19 10:18:19

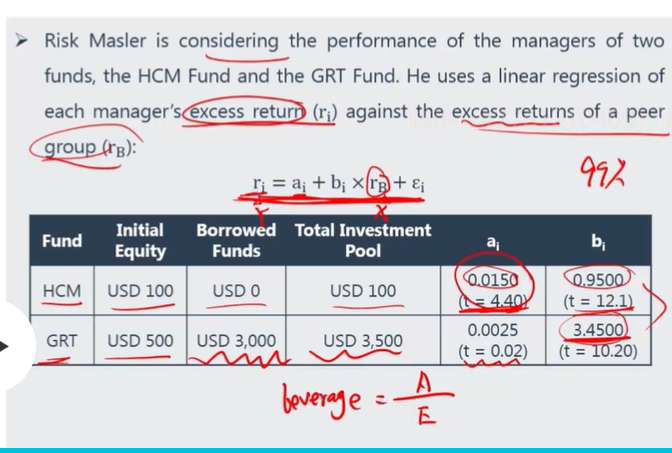

这道题的Y是excessreturn,为什么阿尔法只是截距项呢,而不是公式整体,因此为什么假设检验只需要看截距项的t值呢?

回答(1)

Michael2022-10-19 10:36:19

Michael2022-10-19 10:36:19

学员你好,主要的原因是因为这里的excess return是收益率超过无风险收益的部分(其实就是风险溢价),但是截距项表示的是收益超过基准组合的部分,是真正基金经理能力的表现。具体的部分我写一个过程给你。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片