为同学2022-10-08 01:11:09

为同学2022-10-08 01:11:09

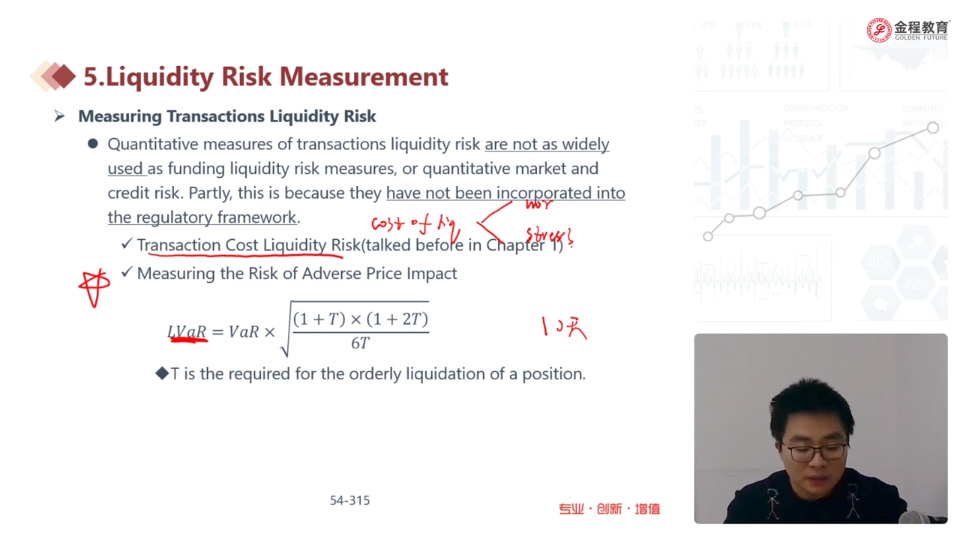

如果t=10天,根号下一坨代表着10天卖掉资产承担的流动性风险,乘以vaR后衡量的adverse price impact。这里该怎么理解?什么是adverse price impact

回答(1)

最佳

姚奕2022-10-10 15:48:55

姚奕2022-10-10 15:48:55

这里的VaR指的是一天持有期的VaR,LVaR指的是T天持有期的VaR,并且假设T是等分清盘所花费的天数,即每天抛售1/T头寸。所以,第一天跑掉后,还剩(T-1)/T,第二天后,还剩(T-2)/T,以此类推。公式告诉我们的就是抛售资产所花费的时间越长,我们面临的剩余头寸带来的总VaR就越大(即市场风险越大,道理很简单,夜长梦多嘛)

比如:T=5时,LVaR=1.48324VaR,T=10时,LVaR=2VaR。

这就叫adverse price impact,即时间越长,对价格的影响越大。

请注意比较一下,这里讲的是对纯市场风险的影响,在第一章中讲的LVaR是加入清算成本的考量,两者考察的角度是不同的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片