为同学2022-10-04 12:33:12

为同学2022-10-04 12:33:12

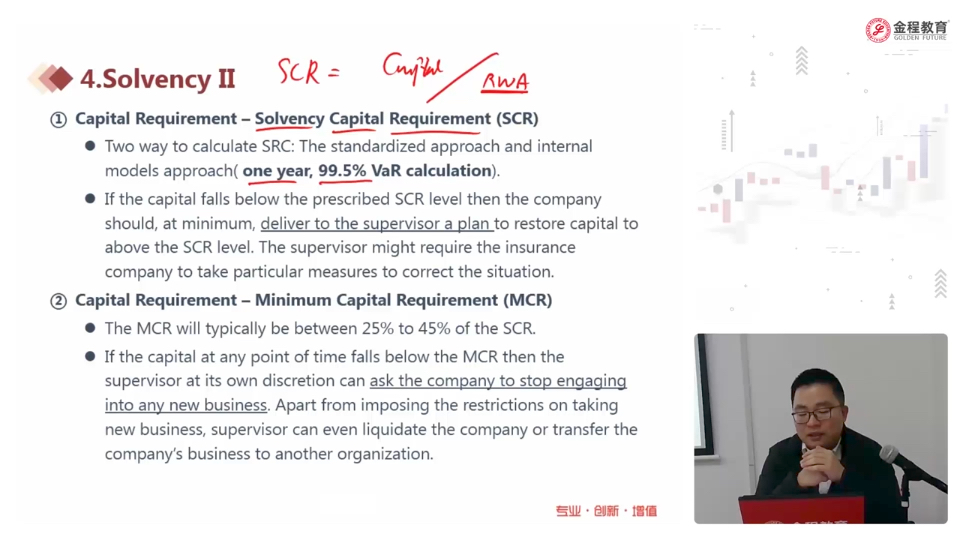

SCR用的99.5%,一年的VaR是市场风险的VaR吗?计算SCR不需要把投资风险,承保风险,操作风险加总得到分母吗?

回答(1)

姚奕2022-10-10 10:17:01

姚奕2022-10-10 10:17:01

SCR是保险行业的资本充足率要求,和银行的巴塞尔协议一样,它也是以VaR作为基本的理论基础,请注意这个概念适用于信用、市场和操作风险。在保险行业,要覆盖underwriting risk、credit risk、market risk和operational risk,基本思路都是以VaR的理论来的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片