Will2022-09-23 17:38:24

Will2022-09-23 17:38:24

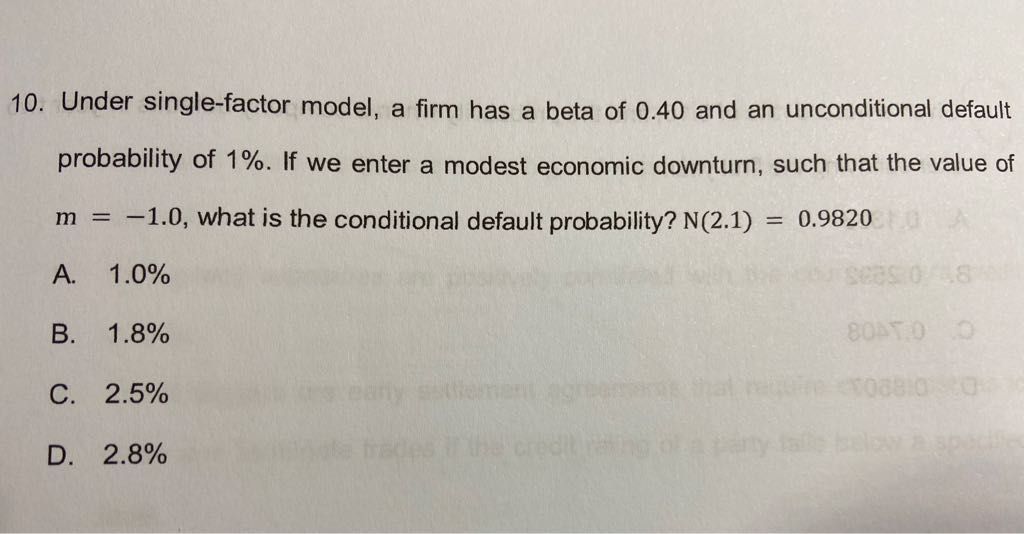

老师,这里的非条件概率是1%,为什么是单尾呢,为什么不是2.33而是-2.33呢

回答(1)

最佳

杨玲琪2022-09-23 21:48:26

杨玲琪2022-09-23 21:48:26

同学你好,

这里用的是single-factor model,single-factor model建模的是alpha,即资产收益率,通过alpha的分布来判断违约情况。因为是资产收益率,所以不难理解,alpha在非常小的时候才会违约,非常大的时候对应的是收益高,不太会违约。当alpha<违约临界值时的概率对应的就是违约概率。综上,所以违约概率的分析分析的是PD=P(alpha<违约临界值),是单尾的分析,由于是alpha非常小时才会违约,所以违约概率1%对应的应该是P(alpha<-2.33)。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片