王同学2022-09-17 19:24:41

王同学2022-09-17 19:24:41

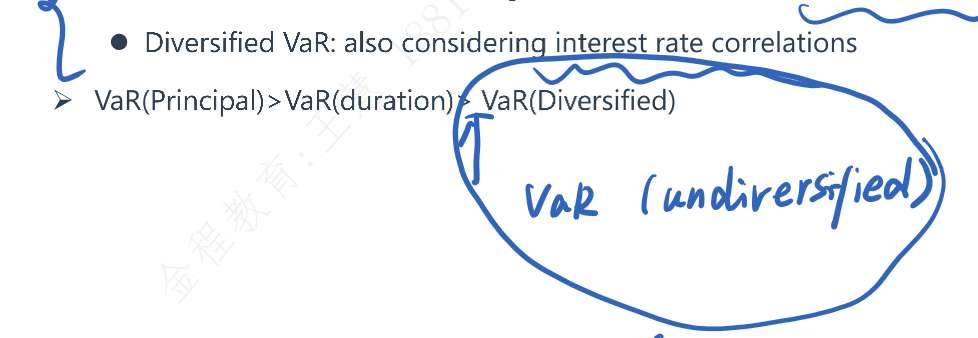

老师请问这里前两个是因为duration变动引起的大小关系呢么?如果按照相关性是怎么解释的呀

回答(1)

最佳

Lucia2022-09-19 17:27:39

Lucia2022-09-19 17:27:39

同学,你好,这个是分散化的VAR。考虑了资产之间的相关性,计算出来的VAR要比其他方法要低。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

老师我想问为什么本金的Var大于Duration的Var呀

- 追答

-

同学,你好,因为本金映射比较粗略,直接是最后一笔的现金流来求VAR,久期映射还考虑了现金的平均回流时间,这个时间要比到期期限要短的,计算出来也会更加精确一些,所以计算出来的VAR要比本金映射要小。

评论

0/1000

追答

0/1000

+上传图片