penny2022-09-05 23:04:55

penny2022-09-05 23:04:55

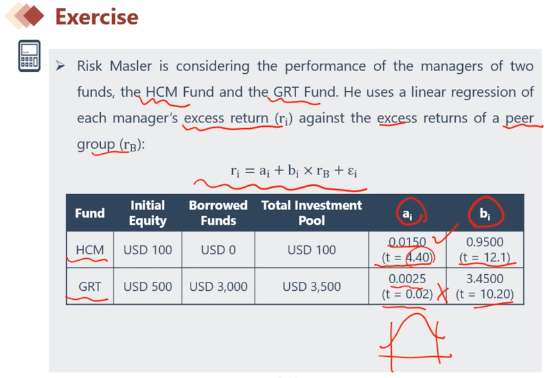

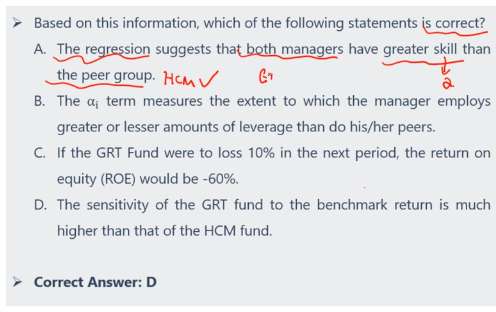

Portfolio Performance Measurement-Alpha Analysis

回答(1)

Michael2022-09-06 14:20:27

Michael2022-09-06 14:20:27

学员你好,

直接看GRT的两个回归参数alpha和beta的t检验结果就行,在表格中

alpha的t检验检验统计量等于0.02,这个数太小了(不管是5% 的显著性【t>1.96】还是1%的显著性【t>2.58】)都是无法拒绝原假设,那么也就无法得出alpha是显著不等于0的,那么也就说明超额收益不显著。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片