为同学2022-08-28 21:29:16

为同学2022-08-28 21:29:16

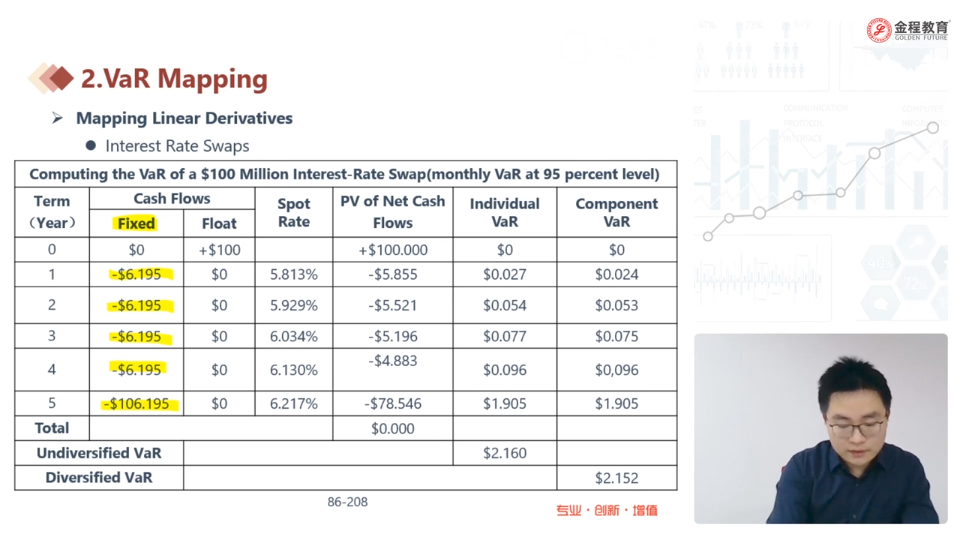

两个问题1。浮动利率债券在coupon支付日一定回归到面值,为什么?2。浮动利率的现金流从第一年到第五年都是0,为什么?请老师解答

回答(1)

Lucia2022-08-29 17:36:13

Lucia2022-08-29 17:36:13

同学,你好,你这个问题问的很好。首先,你记住一个结论,对于浮动利率债券而言,在每一个付息日,它的面值都是等于它的价格。举个例子,因为它是浮动利率债券,所以coupon=interest rate,这时候你去计算,无论在哪一个付息日,面值都是等于价格,假设coupon=interest rate=10%,三年期债券,面值是100,可以计算一下PV=100.所以说在支付日都会回归面值。

第二个问题,本质上和第一个问题是一样的,这里应该将fixed和float结合起来看的,对于fixed一方,是一直在付出去现金流,那么肯定有一方在一开始就要支付一笔现金流,就是这里的float+100这一笔现金流,可以把两部分的现金流结合起来,看成是一张债券,期初收到100,1-5年PMT是-6.195,第5年还付出去100.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片