juliola2022-08-23 00:10:51

juliola2022-08-23 00:10:51

老师这里讲的跟课件体现的不一样

回答(1)

Lucia2022-08-23 10:06:13

Lucia2022-08-23 10:06:13

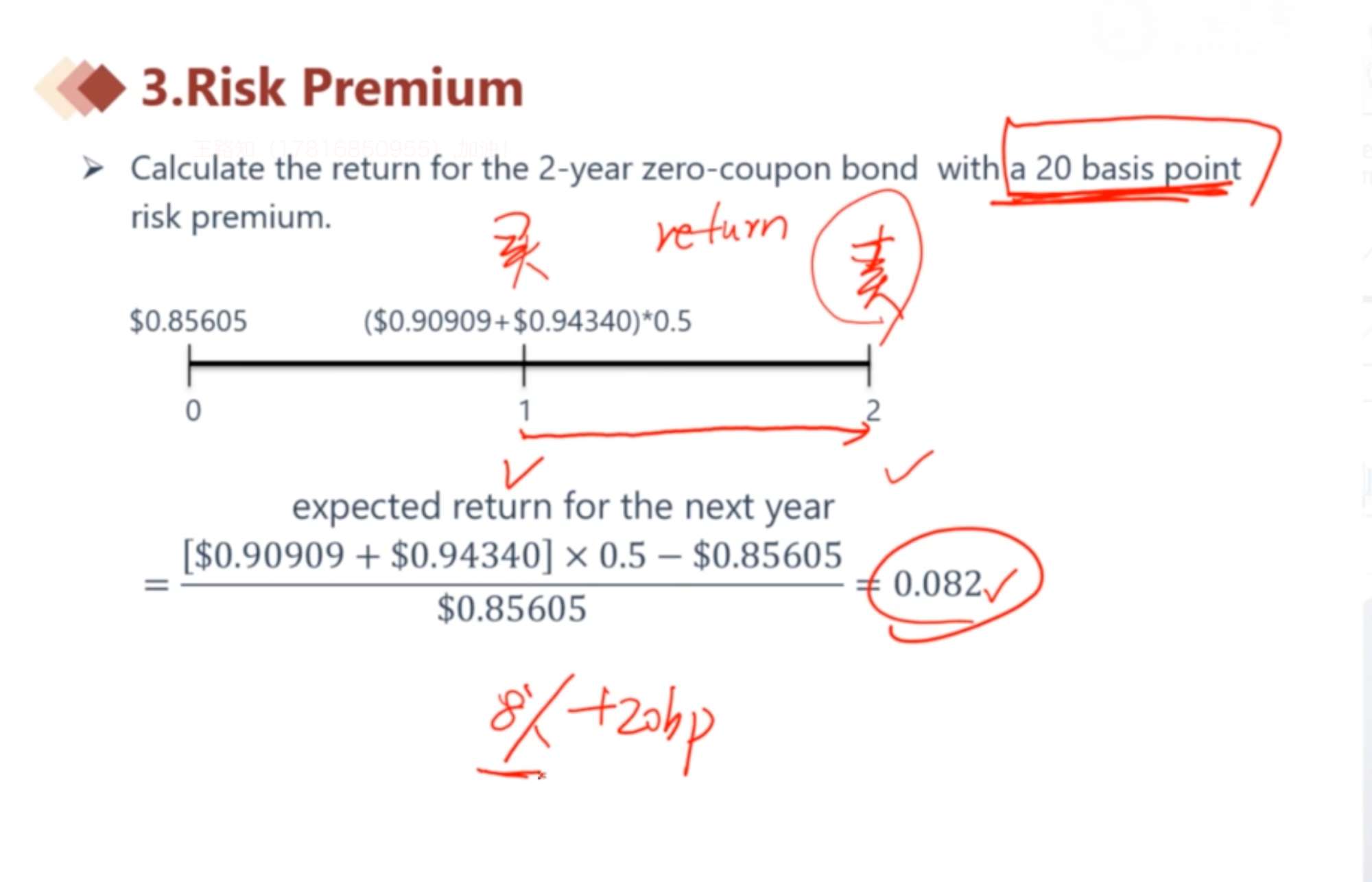

同学,你好,看一下下面两个例子,折现时,20 bp 是要加在未来的利率10% 和6% 上,即折现用10.2% 和6.2%。求出1 年末债券的价格。由1 年末折现到零时刻时,不需要加上20 bp。因为零时刻到1 年末,是1 年的即期利率,没有不确定性,也就是没有风险,即不需要给与补偿。

- 评论(0)

- 追问(2)

- 追问

-

你好,我问的是0.90909+0.94340这笔现金流,是从t=2折现过来的,为什么没有用10.2%和6.2%的利率折现,而是用了没有加上风险溢价的10%和6%。而且我觉得你给的第二张图上的题目是对原题的误判,因为原版notes相似例题上求的是0-1期的利率,这道题求给的公式求的也是0-1的利率,而不是让你再求一遍1-2的利率。

- 追答

-

同学,你好,这里你要结合前面的讲解理解,这里只是换了一种思路验证risk premium,在视频讲解中,上一个例子就是把risk premium加到折现率上进行计算的,然后接着就讲到risk prumium的验证(即你问的这个例子),只是换了一种思路而已,在这个例子,通过计算第2年的预期收益率(2年末期末价格减去1年末期初价格)/1年末期初价格,这里1年末期初的价格0.85605是经过折现率(+risk premium)调整的,看第1张图计算过程,发现计算出来是8.2%,比8%多了0.2%,这部分就是risk premium,在利率二叉树中,如果同一期每一个节点的利率都增加了同一个利率,那就说明这一期的回报率也会增加。上述每个节点利率都增加了20 bp,那么对应的收益率也增加了20 bp。也就是证明了折现率的提高,增加了当期的预期回报。给你截取了原版书的讲述,讲的也是一样的道理哦~

评论

0/1000

追答

0/1000

+上传图片