郭同学2022-08-17 21:37:50

郭同学2022-08-17 21:37:50

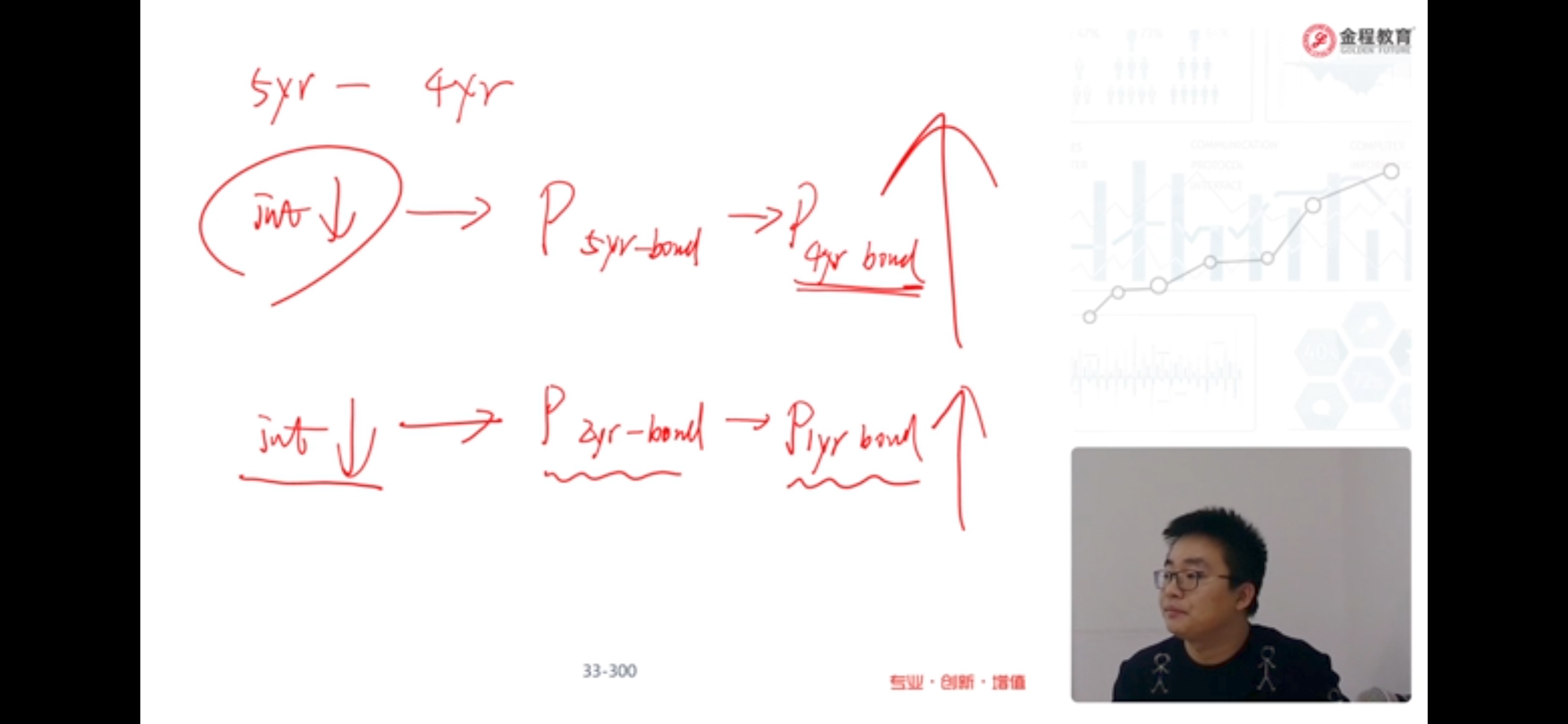

老师,能再解释一下骑乘策略吗?没有听懂。是说我在第一年买入5年期和卖出2年期债券嘛?第二年5年期债券会涨价,2年期债券会跌,加起来就是我的总收益?那我为什么不直接买5年期债券就行了啊

回答(1)

Michael2022-09-01 11:54:14

Michael2022-09-01 11:54:14

学员你好,

在第一年同时买入5年期债券和卖出2年期债券的时候,一买一卖的操作会将两个债券的利率风险对冲一下,继而减少组合风险。所以和直接购买5年期债券相比风险减少了很多。

骑乘策略的使用有两个假设前提,一是利率期限结构保持不变,二是利率期限结构向上倾斜。

既然这种操作策略的核心假设是利率期限结构保持不变,所以在经过一年之后,其实五年期债券赚的是第四年开始持有一年的远期利率,而二年期债券支付的是第一年开始持有一年的远期利率。

既然利率期限结构向上倾斜,那么第四年开始持有一年的远期利率大于第一年开始持有一年的远期利率,所以这个策略整体是盈利的。

下图为你呈现了一个具体的案例计算过程。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片