苏同学2022-07-25 13:19:56

苏同学2022-07-25 13:19:56

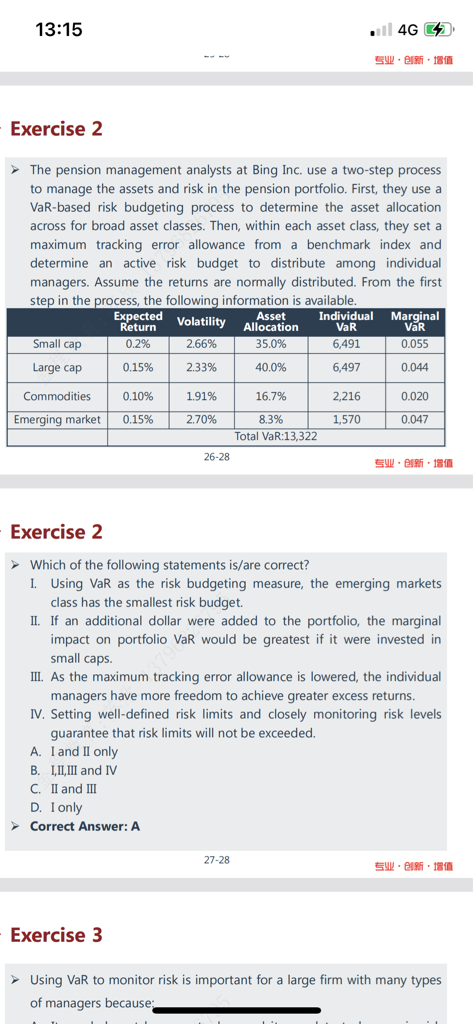

请问老师这里更衡量哪个资产的风险预算更小不应该看component bar 吗?不考虑分散化效果吗?

回答(1)

Adam2022-07-25 16:12:39

Adam2022-07-25 16:12:39

同学你好,不需要考虑分散化效果,

就只单纯的看这个资产的风险就可以了。

componenet var看的是单个资产对于组合风险的贡献度,它不是用来确定risk budget的,risk budget是根据单个资产的var值来确定的,单个资产的var值越大,说明风险越大,在实施风险预算的时候,riks budget越大

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片