阮同学2022-07-22 15:27:42

阮同学2022-07-22 15:27:42

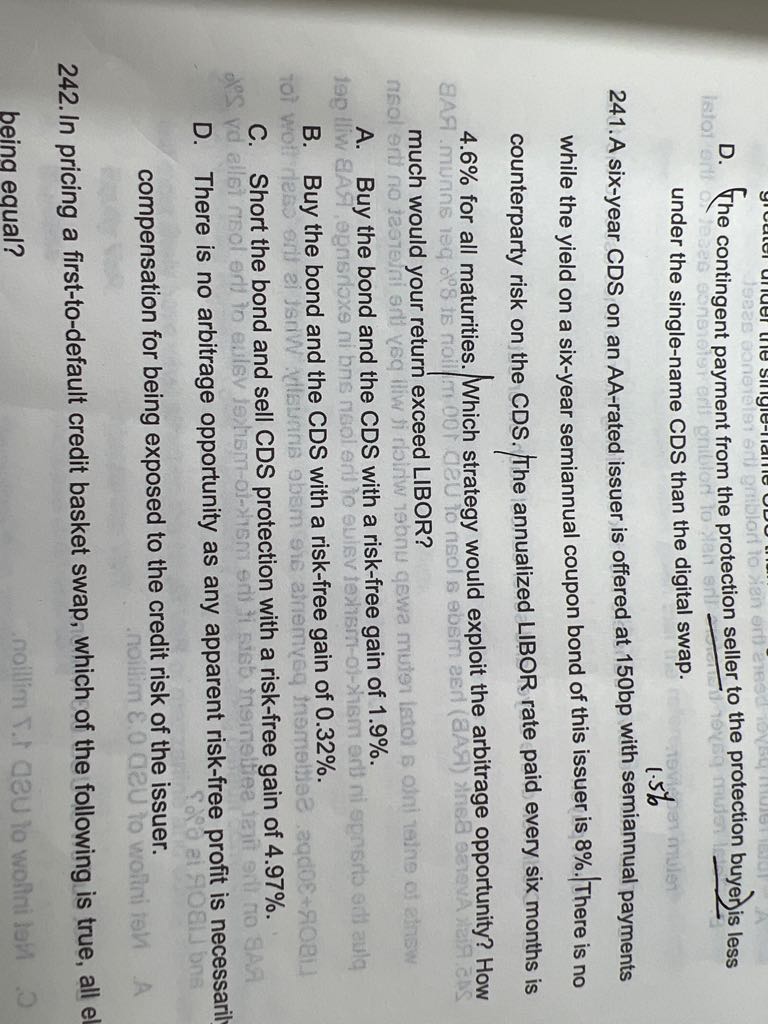

老师好,这道题应该是怎么样的做题思路

回答(1)

Lucia2022-07-22 18:39:00

Lucia2022-07-22 18:39:00

同学,你好,题目是一家AA级发行人的六年期CDS报价为150bp,每半年支付一次,而该发行人的六年期半年付息债券的收益率为8%。CDS没有对手方风险。每六个月支付的年化LIBOR利率为4.6%的所有到期日。哪种策略可以利用这个套利机会?你的收益将比LIBOR高出多少?因为LIBOR是不变的在这里,所以固定债券的收益率也是4.6%,形成了800-460= 340bp的债券利差。通过购买CDS做多债券和做空信贷,可以获得340-150=190bp的年利润。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片