阮同学2022-07-22 15:27:18

阮同学2022-07-22 15:27:18

老师好,这题什么意思,该怎么做

回答(1)

Lucia2022-07-26 10:38:11

Lucia2022-07-26 10:38:11

同学,你好,只要看懂题目意思就可以啦~看下图

- 评论(0)

- 追问(10)

- 追答

-

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 追问

-

老师能解释一下这道题目

- 追答

-

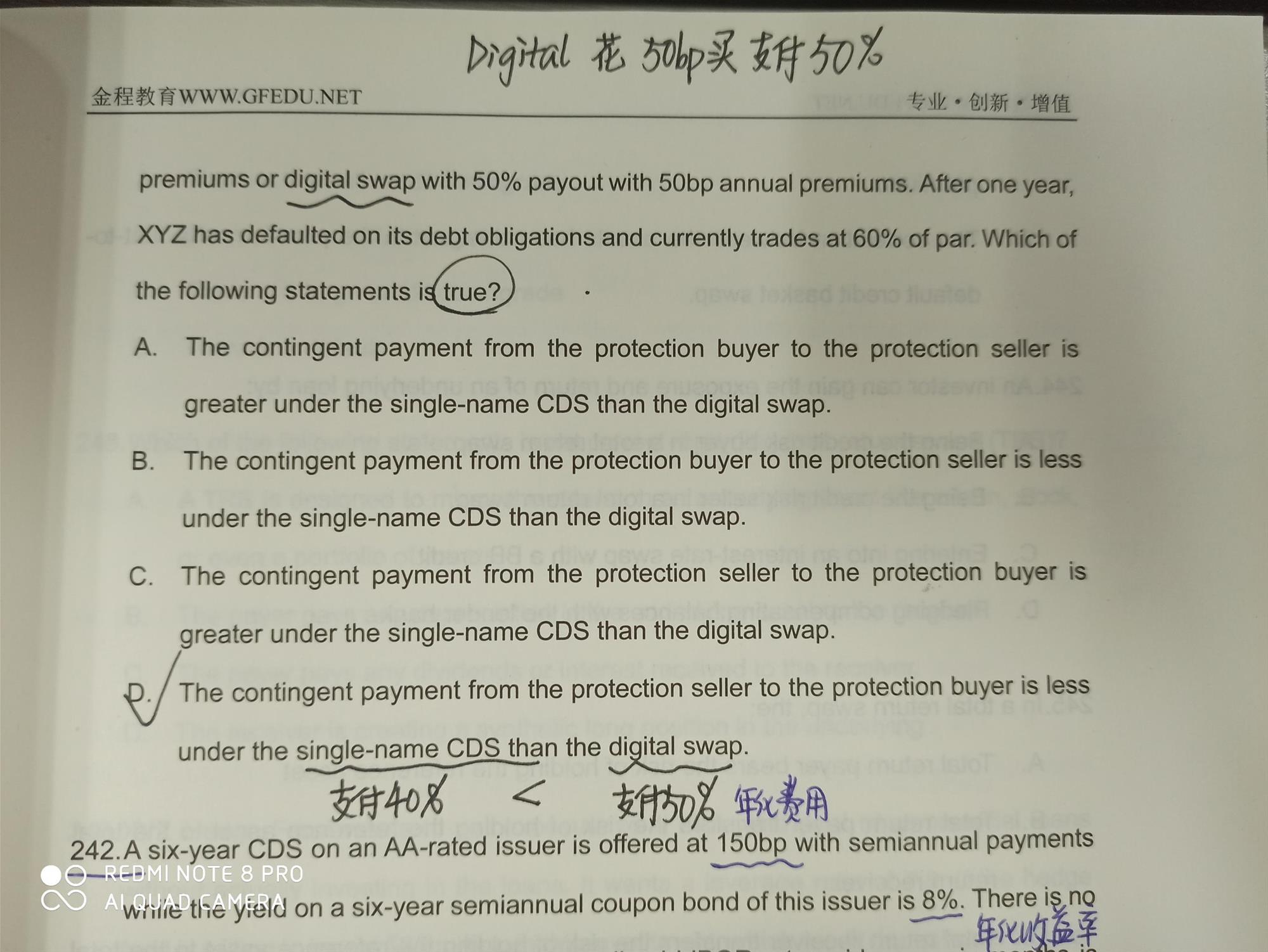

这道题目意思是:你目前做多10,000,000美元面值、8%的XYZ债券。为了对冲你的头寸,你必须决定是通过5年CDS的信用保护,每年有60bp的保险费,还是通过数字互换,每年有50bp的保险费,支付50%的费用。一年后,XYZ的债务违约,目前交易价格为面值的60%。以下哪项陈述是正确的?

答案选D,在sinle-CDS下,保护卖方对保护买方的或有支付比数字互换少。

- 追答

-

给我点赞赞,答疑加快快~

- 追问

-

老师,能再解释一下这几个选项是什么意思吗

- 追答

-

同学,你好,你别看题目这么长就觉得很难,抓住关键信息就很简单了,题目就是想要问sinle-name CDS和digital CDS谁最后能够赔到的钱多,题目说发生违约,损失是40%,那么sinle-name CDS赔40%,digital CDS赔50%,相比之下,sinle-name CDS赔的更少一些。

- 追问

-

老师,为什么这题从卖方角度考虑,那从买方角度怎么考虑呢

- 追答

-

同学,你好,题目说了The contingent payment from the protection seller to the protection buyer

- 追问

-

c、d是这么说的,但ab不是这么说的

- 追答

-

这里注意contingent payment就是从保护卖方支付给保护买方

评论

0/1000

追答

0/1000

+上传图片