回答(1)

Adam2022-07-20 17:43:05

Adam2022-07-20 17:43:05

同学你好,

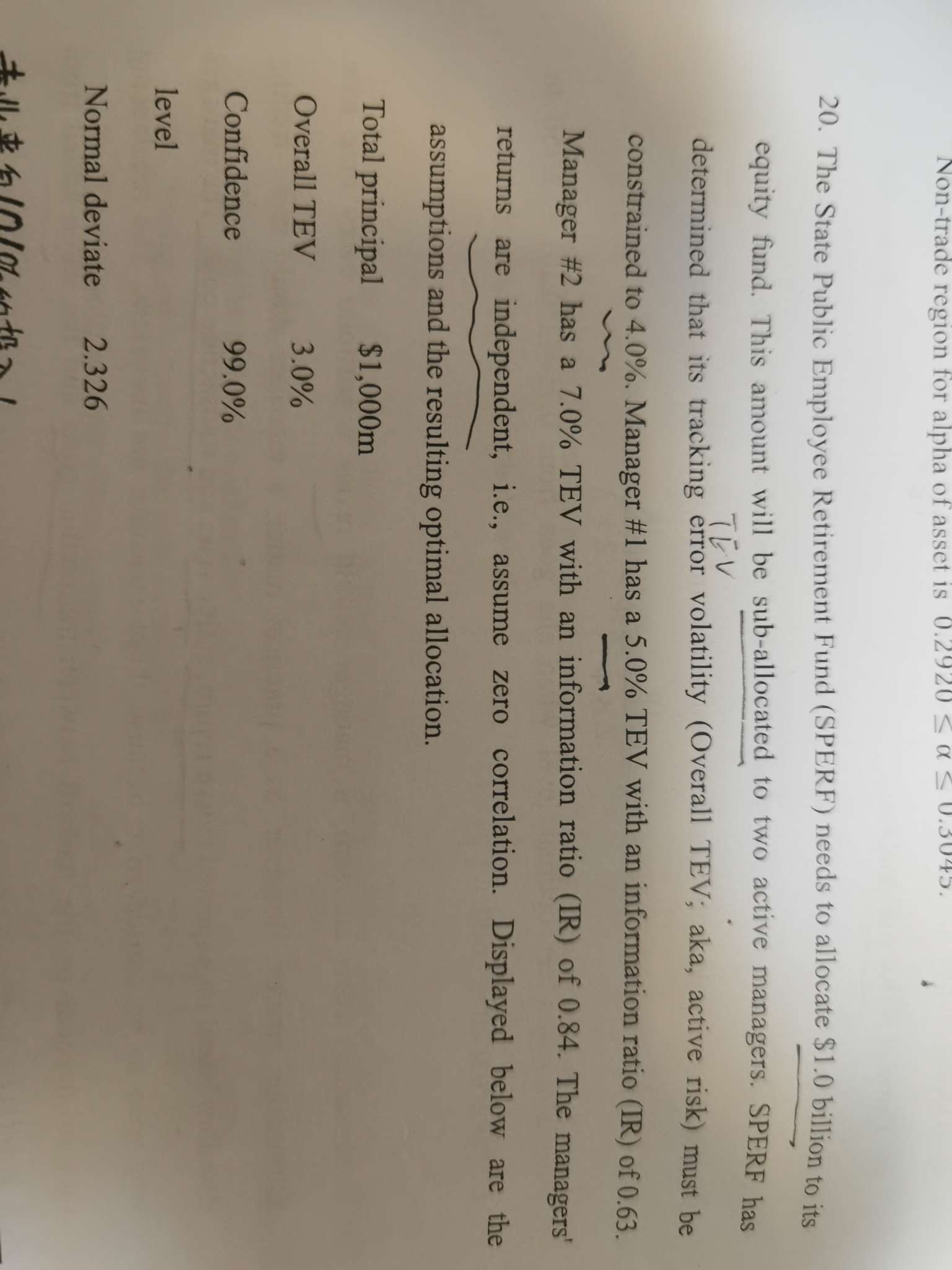

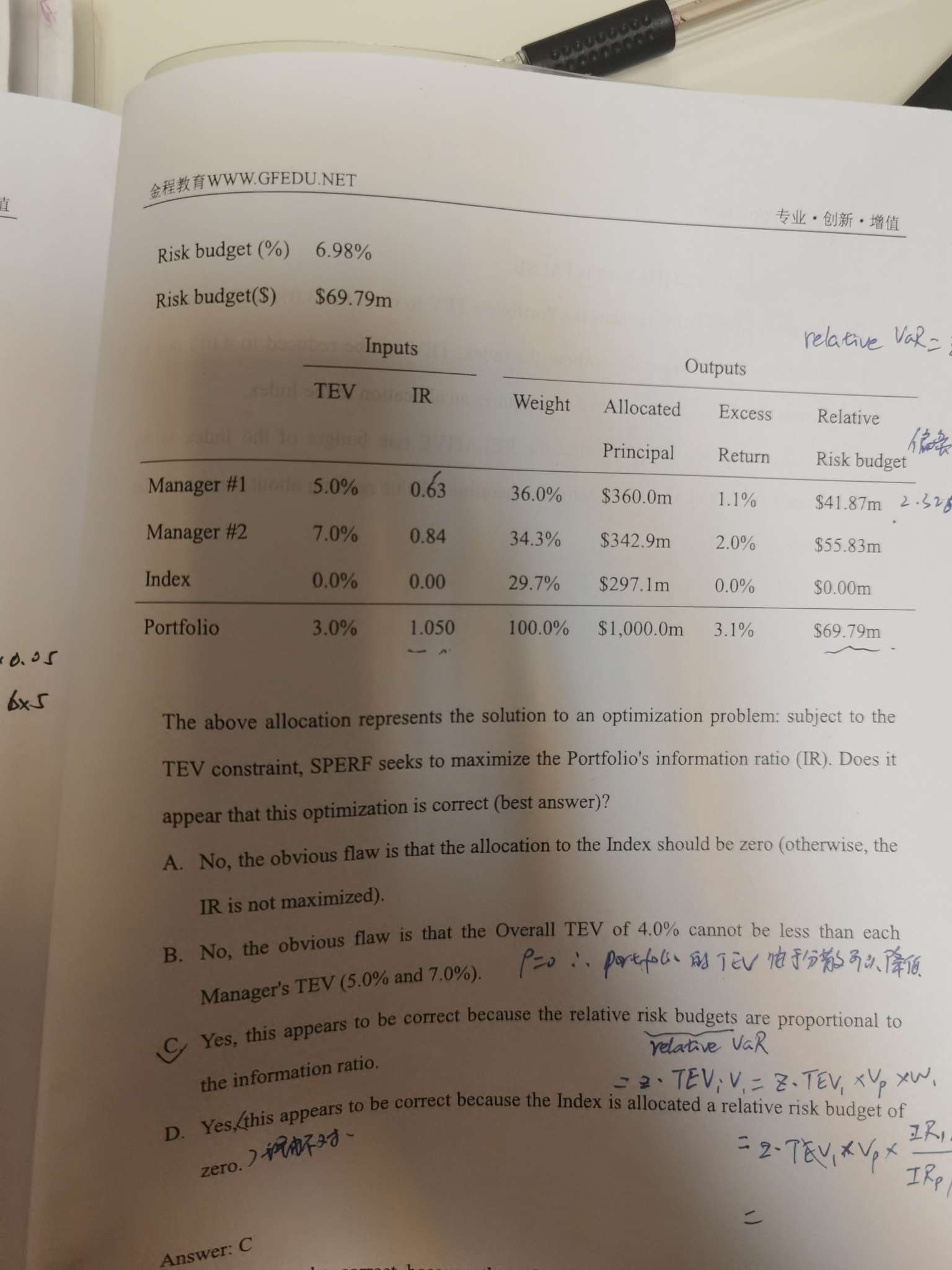

基金经理的合理配置一直是积极投资组合管理的一个重要话题,如何调配两类基金经理的风险头寸更是重中之重。为了达到最优基金经理风险预算,

每一个主动投资型的基金经理配置也给与配置的资金的权重为:答案中的公式。

这题主要是在说对两个经理的分配,是否正确?

算一下就可以了,权重分别是:36%和34.3%,这和表格中给到的权重是一样的,所以是正确的。

基金经理1的最优权重的是0.36,基金经理2的最优权重的是0.343,

说明剩余的部分要进行无风险投资,也就是1-0.36-0.343=29.7,所以A说是指数上配置为0是不对的。

B说组合的TEV是4%不能低于单个基金经理的TEV,这个也是不对的,我们这里权重的计算,就是在给定TEV下算出来的,欢聚话说你把权重带入到标准差的计算,一样能得出TEV是3%这样一定程度上也反映了分散化的效果,组合风险是可以小于单个风险的。

CD相反,

这里的relative risk budgeting,其实就是单个资产的var,也及时z*Vi*相对风险(也就是TEV)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片