霍同学2022-07-09 16:10:03

霍同学2022-07-09 16:10:03

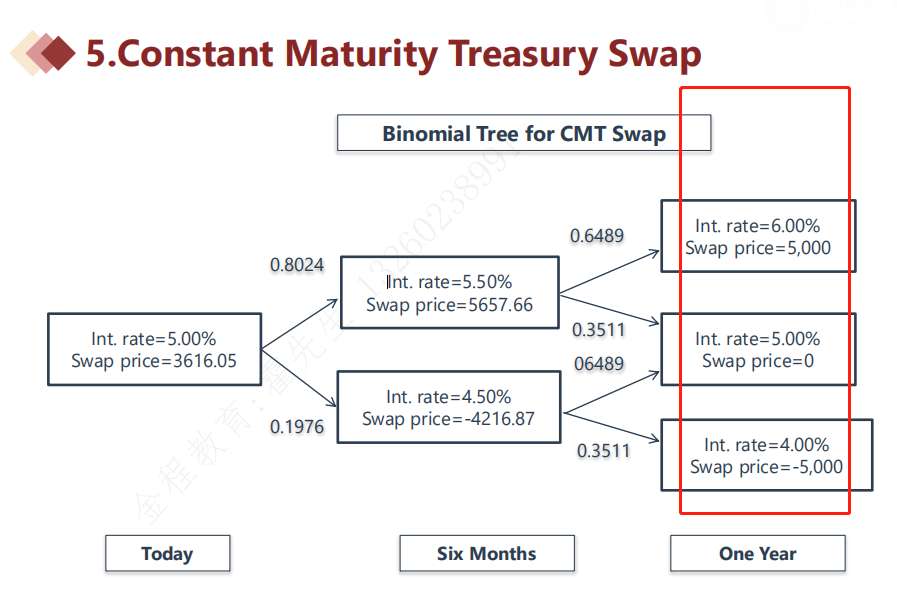

市场风险,CMT二叉树部分,如图红框的一年末的利率应该是下一期的远期利率,该时点的价格应该是未来现金流折现过来,很明显老师讲的时候直接进行两条腿现金流轧差,并未进行折现计算,请答疑老师解释原因,谢谢

回答(1)

最佳

Lucia2022-07-09 22:00:43

Lucia2022-07-09 22:00:43

同学,你好,

是这样的:CMT 互换和利率互换很类似。5% 是国债的收益率,相当于互换中的固定利率,因为在零时刻这个收益率就已经定下来了,而利率二叉树中的5.5%,4.5%,6%,5% 及 4% 相当于浮动利率。计算损益就这样类似利率互换计算损益做差,看下图详细计算步骤理解一下:

- 评论(0)

- 追问(6)

- 追答

-

-------------

希望答案能对你有所帮助,如果解决你的问题了,你的点赞是对我最大的鼓励~

- 追问

-

老师您好,IRS中每个计息周期是在期初确定浮动利息,期末结息,利息交换现金流发生在各周期期末,如果在期初交换现金流,应该将期末现金流进行折现吧。

定价日(Fixing Date)

又称利率重置日。在使用浮动利率的交易中,每个计息周期开始前根据参考利率确定

该期利率值的日期。

付息日(Payment Date)

指利息支付的日期。一般情况下,每一计息周期的计息终止日为该计息周期的付息日。

- 追问

-

课件上

1Y时点的利率应该是下个计息周期的浮动利率,利息交换现金流应该发生在1.5Y,

0.5Y时点利率应该是(0.5-1Y)计息周期浮动利率,利息交换现金流应该发生在1Y。

所以1Y的价值应该包括2部分

1、1.5Y的净现金流折现至1Y

2、根据0.5Y的利率计算(0.5-1Y)计息周期的利息并轧差

- 追答

-

同学,你好,讲义没有错,老师讲课也没有错,虽然这些收益率用于计算未来的现金流,但是都在零时刻、半年末,1年末这个收益率就已经定下来了,所以在半年末和一年末可以直接讲收益率进行加减,然后再进行折现,计算互换的价值,可以看下图备注

- 追问

-

Lucia老师,

例题如果按照IRS的期限结构进行分析,交易期限应该是1.5Y

0.0时刻浮动腿利率等于固定腿利率,paymentdate为0.6时刻,现金流按照(0.0-0.6)计算

0.6时刻定盘下一计息周期浮动利率,paymentdate为1.0时刻,现金流按照(0.6-1.0)计算

1.0时刻定盘下一计息周期浮动利率,paymentdate为1.5时刻,现金流按照(1.0-1.5)计算

例题如果按照CMT的期限结构进行分析,交易期限应该是1.0Y

0.6时刻定盘当期浮动利率,paymentdate为0.6时刻,现金流按照(0.0-0.6)计算

1.0时刻定盘当期浮动利率,paymentdate为1.0时刻,现金流按照(0.6-1.0)计算

结论:CMT与IRS只是相似,交易规则并不相同。

- 追问

-

固定期限互换(constant maturity swap,CMS)是一种浮动利率等于某一个固定期限互换利率的利率互换。通常会有一个滞后时间而使得在一个特定支付日期的支付等于在一个支付日期所观察的互换利率。

固定期限国债互换(constant maturity Treasury swap,CMT)与CMS类似,只是这里的浮动利率为具有特定期限的政府债券收益。对CMT互换的分析与CMS互换基本上是一样的,这时只要将[公式]定义为具有特定期限长度的政府债券面值收益即可。

Lucia 老师,这里找到了一个定义,您看截图里的公式是不是一个反例呢?

评论

0/1000

追答

0/1000

+上传图片